Amerikansk virksomhedsgæld stiger for at registrere $10.5 billioner

højere ratings bør være en god ting for kreditorer, især hvis amerikanske virksomheder fungerer som investorer forventer, og begynder at betale deres gæld, når sundhedstruslen fra COVID-19 kan styres bedre, økonomien gendannes, og virksomhedernes indtjening stiger igen.

halvdelen af investeringsgælden, eller $3.6 billioner, ligger dog inden for BBB-kreditvurderingskategorien, kun få hak væk fra spekulativ eller “junk” territorium.

en langvarig bekymring blandt investorer har været, at en økonomisk afmatning eller en vedvarende cyklus af BBB-nedgraderinger fra kreditvurderingsfirmaer kunne oversvømme junk-obligationsmarkedet, som BofA knager som omtrent 250% mindre end BBB-segmentet.

for at være sikker er udsigterne for virksomhedsgæld blevet lysere siden marts, da Federal Reserve ‘ s flåde af nødfinansieringsprogrammer blev frigivet for at holde kreditstrømmen under pandemien, herunder centralbankens historiske Spring til at købe virksomhedsgæld for første gang nogensinde.

blandt de afsmittende virkninger har været en strøm af kapital oversvømmelser i den amerikanske corporate gældssektor, herunder fra individuelle investorer i obligationsfonde og børshandlede fonde, samt udenlandske købere på udkig efter udbytter, som har holdt gældsmarkeder likvide.

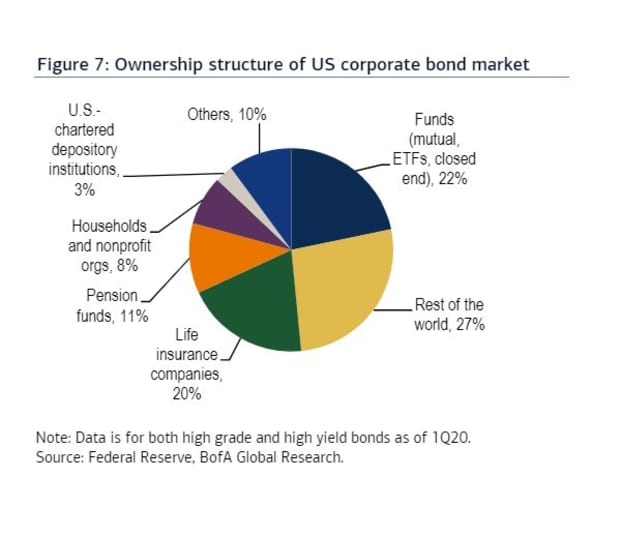

dette diagram nedbryder ejerskabet af det amerikanske erhvervsobligationsmarked fra første kvartal af 2020.

bemærk, at cirkeldiagrammet endnu ikke har medtaget ejerne af oversvømmelsen af frisk gæld udstedt af USA. virksomheder med ultra-lave låneomkostninger i andet kvartal, da pandemien bar ned på Nordamerika og efterlod virksomheder, der skaffede kontanter for at udligne, hvad der kunne være flere fjerdedele af svag virksomhedsindtjening.

Læs: en binge? Bule? Eller bare den nye normale for gæld i Amerika, da Fed hjælper med at anspore en række poster

hvad det viser, er imidlertid, at tidligere i år var udenlandske investorer de største enkeltindehavere af amerikansk virksomhedsgæld på 27% af ejerskabskagen. De blev fulgt tæt bagud af fonde med en andel på 22%, herunder gensidige og børshandlede fonde.

en anden vigtig bekymring for årtiets lange virksomhedsgældsboom har været den voksende rolle for børshandlede fonde (ETF ‘ er) eller fonde, der annoncerer daglig likviditet på markedet, selvom deres underliggende aktiver kan være notorisk illikvide.

men for det meste endte de største amerikanske virksomhedsobligations-ETF ‘ er som forventet under den værste af den coronavirus-udløste nedadgående spiral og efterfølgende opsving, en af de hurtigste på rekord for store amerikanske aktieindekser.

Capping off fem stærke måneder af gevinster, s & P 500 indeks SP og Jones Industrial Average DJIA lukket mandag ved at bestille deres bedste August afkast i 36 år.

Bofas kreditteam, ledet af Hans Mikkelsen, bemærker, at ETF ‘ er med fast indkomst er blevet mere og mere populære i år, inklusive dem med aktier dedikeret til højkvalitetsobligationer, der er steget til 12,4% af handelsvolumenet i forhold til obligationer allerede i år, fra 1,6% i 2010.

specifikt i investeringskvalitetsobligationer knyttede hans team ca. halvdelen af det daglige ETF-handelsvolumen som finder sted i den massive $57.4 milliarder iShares .

måske ikke overraskende, i løbet af de sidste tre måneder, Fed var den største indehaver af LKD, på 17,861 aktier, ifølge FactSet data.