Proč uhlí ztratilo-a může se zotavit?

spalování uhlí v energetice spadlo z útesu. Poptávka dosáhla vrcholu 1,045 miliardy tun v roce 2007. Americký Úřad pro energetické informace (EIA) odhaduje spotřebu v roce 2020 na 377 milionů tun, což je pokles o 64% za méně než deset let.

EIA předpovídá mírné oživení v roce 2021 (k 462 milionů tun), ale základy—nízké ceny zemního plynu, více uhlí rostlina odchody do důchodu, a COVID recese—argumentují proti tomu. Moody ‚ s Investors Services, pro jednoho, se domnívá, že tam bude „minimální budoucí využití“ v tepelné poptávka po uhlí a že spotřeba bude „výrazně klesat v letech 2020.“

Jaká je šance, že elektrická energie uhlí spalovat se bude stabilizovat, natož obnovit? Pro odpověď na tuto otázku je nezbytné pochopit, proč uhlí dosud kleslo. Mezi důvody, které se šířily, patří environmentální pravidla, obavy o klima, a dotace z obnovitelných zdrojů, to je, údajná „válka s uhlím.“

i když tyto problémy měly dopad na marže, primární faktory jsou světštější a zásadnější: ceny pohonných hmot, tepelná účinnost elektrárny a provozní náklady. A jak je popsáno níže, nemesis uhlí v každé oblasti byl zemní plyn.

Ceny pohonných hmot

uhlí není snadné palivo používat. Je objemný, špinavý a těžší hořet než kapalná nebo plynná paliva. Standardní referenční průmysl, Steam: jeho generace a použití publikoval Babcock & Wilcox Co., jasně uvádí, že “ z hlavních fosilních paliv, uhlí je také nejsložitější a nejobtížnější ke spalování.“

úsporná milost pro uhlí spočívá v tom, že bylo hojné a levné. Hojnost zůstává, ale nákladová výhoda uhlí oproti zemnímu plynu se v důsledku štěpné revoluce prudce zhoršila. Frakování v kombinaci s jinými technologiemi, jako jsou vrtání a 3D seismologie, učinil produkce plynu z břidlic a těsné formace předvídatelný, nízké náklady na proces.

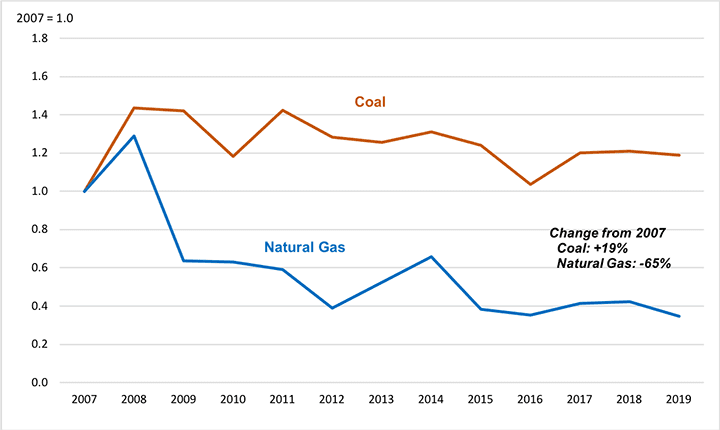

dodávky Plynu z těsné formace zvýšil z blízkosti bezvýznamnosti v roce 2007, 60% plynu dodaného v roce 2018. Záplavu plynu provázejí nižší ceny. Jako příklad, Obrázek 1 ilustruje vývoj cen zemního plynu dodávané utility elektrárny v East North Central (ENC), sčítání lidu division, region, které tvořily více než čtvrtinu všech uhlí odchody do důchodu od roku 2012. Od roku 2007 do roku 2019 průměrná cena dodávaného zemního plynu v tomto regionu klesla o 65%.

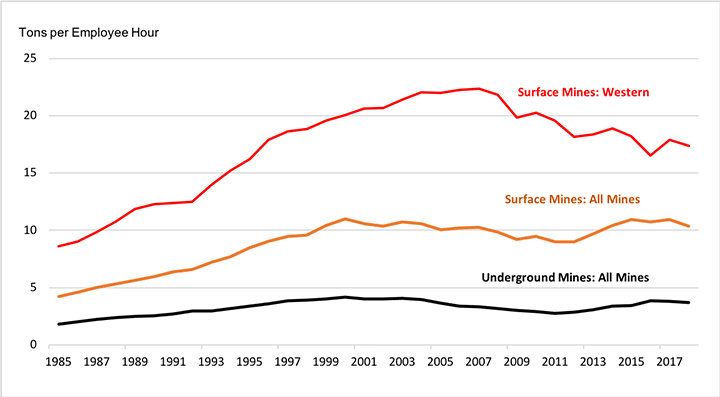

údaj také ukazuje, že s poklesem cen plynu vzrostly ceny uhlí téměř o 20%. Je to proto, že trendy v efektivitě těžby uhlí byly zrcadlovým obrazem vývoje zemního plynu. Po desetiletích růstu, podíl uhlí vyrábí nejvíce efektivní prostředky—povrchové a podzemní dobývání longwall mining—dosáhl nasycení a plateau v průběhu posledních desetiletí. Moje produktivita stagnoval nebo klesal od přelomu století v části, protože zlepšení v těžební technologie nebyly schopny kompenzovat vyčerpání z nejlepších rezerv (Obrázek 2).

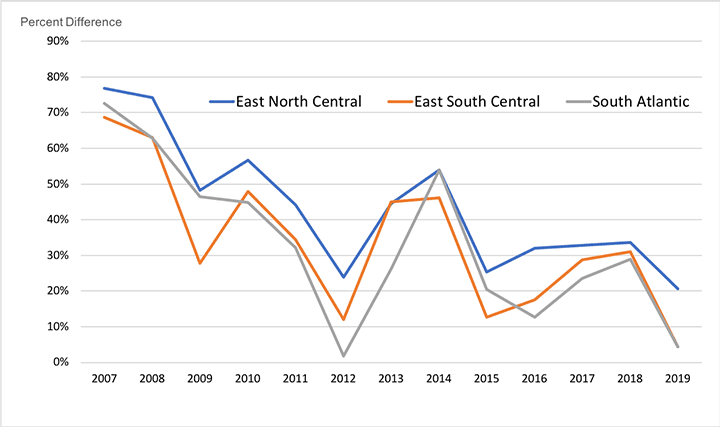

Ale zatímco ceny zemního plynu klesly a ceny uhlí vzrostly, uhlí stále má v průměru cenovou výhodu na plyn. Obrázek 3 ukazuje trendy v cenovou přirážku, která utility kupující zemního plynu musela zaplatit oproti uhlí v ENC, Jižní Atlantik (SA) a East South Central (ESC) sčítání lidu, divizí, regionů, které tvořily asi dvě třetiny z uhlí odchody do důchodu od roku 2012. Graf ukazuje, jak se cena zemního plynu snížila, ale nezmizela. Uhlí by si mohlo zachovat své prvenství, ne-li pro jiný faktor, účinnost, s jakou Spalovací systémy přeměňují palivo na elektřinu.

Tepelná Účinnost

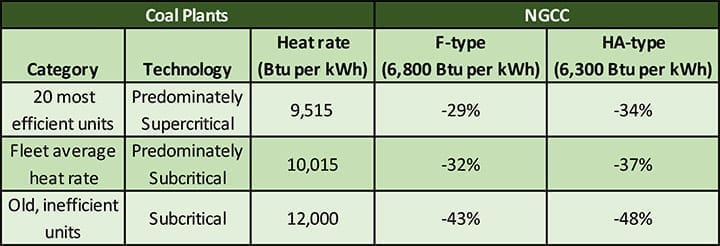

Uhlí je zbývající cena výhoda byla negována vyšší účinnost přírodních plynových s kombinovaným cyklem (NGCC) elektráren. Tabulka 1 srovnává tepelný třídy F a více pokročilé HA-typ kombinované cykly s tři kategorie uhelných elektráren:

- Teplo sazba pro 20 nejvíce efektivní jednotky (od roku 2017 analýzy odvětví), a to především nadkritické rostliny—9,515 Btu za kWh

- USA flotila průměrné tepelné sazba v roce 2018, které se převážně odráží podkritických technologie—10,015 Btu za kWh

- Zástupce tepla kurz pro staré a neefektivní jednotky—12.000 Btu za kWh

, Jak je uvedeno v tabulce, F-class (teplo, rychlost 6800 Btu za kWh) a HA-typu (6,300 Btu za kWh) kombinované cykly jsou o 30% účinnější než i nejefektivnější kategorie stávajících uhelných elektráren. Jediným typem uhelné jednotky, která se začíná přibližovat rychlosti tepla kombinovaných cyklů, je ultrasuperkritická (USC) technologie. EIA odhaduje rychlost tepla pro nový závod USC na 8 638 Btu na kWh, ale to je stále o 21% až 27% horší než rostliny NGCC. Navíc v USA existuje pouze jedna jednotka USC (stanice Turk v Arkansasu) a neexistují žádné plány na výstavbu nových uhelných generátorů jakéhokoli typu.

faktem je, že americká domácí uhelná flotila je stará a primárně používá neefektivní subkritické kotle. Starožitný stav vozového parku je způsoben vývojem na trhu, který se vrací 50 let. V 70. letech byla nadbytečná kapacita uhlí vybudována v očekávání rychlého růstu poptávky, který nikdy nedorazil. V roce 1990, kdy na trhu pro nové kapacity oživil, většina rostlin byly postaveny nezávislými subjekty, přilákal k nízké kapitálové náklady a krátké stavební době plynové technologie. Důsledkem bylo, že po roce 1986 byla vybudována malá uhelná kapacita.

i když odchody do důchodu odstranily mnoho nejméně ekonomických jednotek, zbývající uhelná flotila je geriatrická. Jak je uvedeno v tabulce 2, pouze 9% kapacity uhlí je méně než 20 let a více než 60% je 40 nebo více let.

protože jsou jednotky staré, používají primárně neefektivní subkritickou technologii. Pouze 35% americké uhelné kapacity využívá superkritické kotle a i tyto elektrárny stárnou. Z 83 GW nadkritické kapacity v současné flotile je 80% (65 GW) staré 40 a více let.

Variabilní Výrobní Náklady a Rostlin Využití

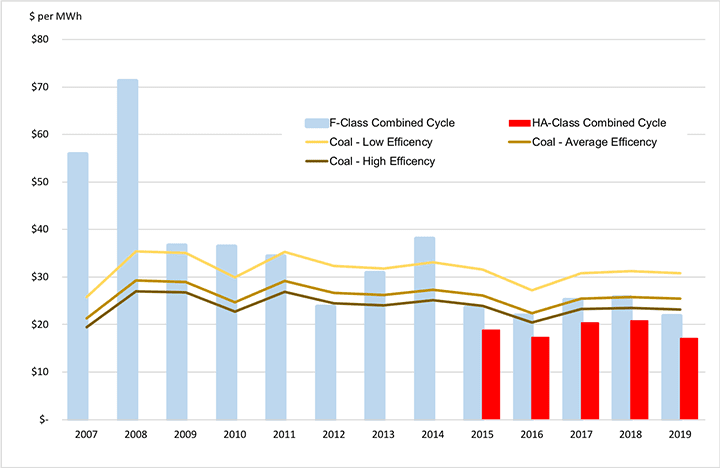

Obrázek 4 ilustruje na období 2007-2019, jak kombinovaný efekt cen pohonných hmot, variabilní provozní náklady (více o tom níže), a tepelné účinnosti změnily konkurenční rovnováhu mezi uhlí a zemního plynu výrobních nákladů. Jako příklad se opět používá oblast ENC. Tyče v grafu představují variabilní výrobní náklady (dolary za MWh) pro kombinované cykly třídy F a typu HA. Linky představují variabilní výrobní náklady pro tři kategorie uhelných jednotek popsaných výše.

obrázek ukazuje, že na začátku období měly všechny tři kategorie uhelných jednotek nižší výrobní náklady než kombinovaný cyklus třídy F. Nicméně, od poloviny 2010s, jako ceny zemního plynu klesla, F-třídy kombinovaný cyklus se stal nižší cenu, než uhlí neefektivní jednotky a konkurenční s i nejefektivnější uhlí jednotek. Pokročilejší kombinované cykly typu HA, které se staly široce dostupnými do roku 2015, mají nižší variabilní výrobní náklady než všechny typy uhelných jednotek v každém roce.

náklady uvedené na obrázku 4 jsou součtem odhadovaných variabilních nákladů na provoz a údržbu (o&m) a spotových cen pohonných hmot. Jedná se o typ mezních nákladů používaných při rozhodování o hospodářském odeslání. Jako variabilní náklady pozici uhlí zhoršila, uhlí klesla za NGCC rostliny v odeslání objednávky, a uhelné elektrárny využití klesla. V roce 2005 byl průměrný kapacitní faktor pro uhlí 72% ve srovnání s 31% pro kombinované cykly. Do roku 2019 se vztah převrátil—uhlí bylo na 48% a elektrárny NGCC na 57%.

pozice uhlí se nadále zhoršuje. V dubnu 2020 byl průměrný kapacitní faktor pro uhlí 25.5%, zatímco kapacitní faktor NGCC byl 47.3%, což se blížilo dvojnásobku.

variabilní a fixní provozní náklady

mezní výrobní náklady pomáhají vysvětlit snížené využití a odchod do důchodu uhelných elektráren. Úplnější vysvětlení však musí zahrnovat dopad provozních nákladů bez paliva. Tyto spadají do dvou širokých kategorií:

- Variabilní provoz a údržbu (VOM) náklady, které se liší úzce s rostlinnými výstup, jako spotřební materiál používá na kontrolu znečištění zařízení.

- Pevné provoz a údržbu (FOM) náklady, které nejsou přímo lišit s výstupem, jako jsou platy zaměstnanců a plánované zakázky údržby. Aby se podstatně snížily náklady na FOM, musí být rostlina uvedena do prodlouženého odstavení za studena nebo do důchodu.

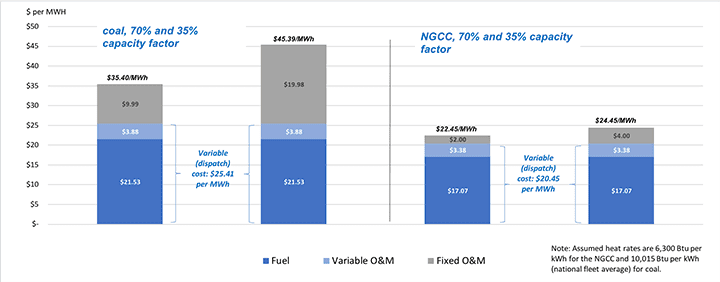

odhady nákladů VOM jsou podobné u uhelných elektráren a jednotek NGCC a nejsou hlavním faktorem konkurenční rovnováhy. Například investiční dům Lazard pravidelně zveřejňuje aktualizované odhady nákladů na elektrárnu. Jeho nejnovější odhad uvádí náklady vom pro NGCC na $ 3.00 na $ 3.75 za MWh a pro uhelnou elektrárnu na $ 2.75 na $ 5.00 za MWh. Náklady na palivo jsou mnohem větší; například v příkladu znázorněném na obrázku 5 asi 17 až 22 USD za MWh.

fixní náklady o&M jsou jinou záležitostí. Lazard odhaduje náklady FOM na NGCC na 11.00 až 13.50 $ za kW-rok. Náklady FOM na uhlí jsou mnohem vyšší, 40,75 až 81,75 USD za kW-rok. EIA má podobné odhady: $12.15 / kW-rok na novou HA-třída NGCC a $40.41 / kW-rok pro nové USC uhelné elektrárny.

hodnota FOM vyjádřená v dolarech za kW-rok však nemusí sdělit význam nákladů FOM. Uprostřed Lazard rozsah pro uhlí jednotek, $61.25 / kW-rok, překládá roční peněžní výdaj $30.6 milionů na 500 MW jednotka. Vysoké FOM náklady pro uhlí odrážejí rozsáhlé a mechanicky složité povahy uhelné technologie, včetně velkých kotlů, pulverizers, pole kontrola znečištění zařízení, sypkých hmot zařízení pro manipulaci a likvidaci popela zařízení. Technologie NGCC je ze své podstaty kompaktnější a není závislá na zařízení náročné na údržbu uhelné elektrárny potřebují zpracovat miliony tun tuhého paliva každý rok.

Obnova nákladů: využití zařízení je klíčové

elektrárna musí získat zpět své fixní náklady na prodej energie, aby byla ekonomicky životaschopná. Pokud je zařízení vysoce využíváno, bude produkovat mnoho MWh, přes které mohou být náklady na FOM rozloženy. To snižuje náklady FOM na MWh a umožňuje zařízení tyto náklady získat zpět za relativně nízkou cenu energie.

pokud má však elektrárna špatné využití, musí být fixní náklady rozloženy na méně MWh. V tomto případě se cena FOM za MWh zvyšuje a elektrárna vyžaduje vyšší cenu energie, aby pokryla všechny své náklady.

pokud se vysoké fixní náklady na provoz uhelné elektrárny protínají s relativně vysokými variabilními (expedičními) náklady, může být účinek smrtící. To je znázorněno na obrázku 5, za použití oblasti ENC jako příklad a uprostřed rozsahu Lazard FOM.

, Jak je znázorněno na levé straně obrázku, uhelné elektrárny pracující na 70% (základní) kapacitní faktor má celkem výrobní náklady, včetně přidělených FOM, $35.40 za MWh. Ale protože tato rostlina má variabilní provozní náklady o 25% vyšší než NGCC ($25.41 versus $20.45 za MWh), je pravděpodobné, že uhelné elektrárny nebude odeslání jako základní. Pokud je kapacitní faktor snížen na polovinu na 35%, fixní náklady, které je třeba získat zpět, se zdvojnásobí z 9, 99 na 19 USD.98 za MWh a plně přidělené náklady na více než 45 dolarů za MWh.

náklady NGCC zobrazené na pravé straně obrázku ilustrují těžký ekonomický Boj, kterému uhelná elektrárna čelí. Nejenže NGCC mají nižší variabilní náklady, ale přidělené FOM cena je pouze $2.00 $4.00 / MWh, zlomek z 9,99 dolarů na $19.98 za MWh uhlí zařízení musí obnovit. Jako výsledek, NGCC rostlina potřebuje napájení cena pouze asi $22 na $24 za MWh obnovit všechny jeho náklady, a to o 13 dolarů na $23 za MWh méně než uhelné elektrárny. Nízké náklady NGCC budou mít tendenci snižovat tržní ceny, což ztěžuje nebo znemožňuje uhelné elektrárně získat zpět své fixní náklady a přivést uhlí do důchodu.

konec uhlí?

problémem uhelné energie není válka s uhlím, ale náklady na výrobu uhelné energie. Uhlí generace je příliš drahé ve srovnání s moderní kombinovaný cyklus rostliny pálení frakovaného zemního plynu. Může se tato situace změnit?

krize COVID vedla k dobře propagovanému kolapsu mnoha producentů plynu, včetně Chesapeake Energy, průkopníka frakování. Není ale důvod se domnívat, že to povede k dlouhodobému zvratu vývoje výroby a cen zemního plynu. Technologie štěpení a zásoby plynu v zemi nezmizí. Nedávné veřejné iniciativy na snížení spotřeby plynu způsobí, že se výrobci zaměří pouze na nejnižší náklady a nejproduktivnější rezervy a dále zdokonalí své technologie. Ceny zemního plynu jsou volatilní po celá desetiletí, ale neexistuje žádný přesvědčivý důvod očekávat sekulární růst cen nebo nedostatek dodávek.

Moderní kombinovaný cyklus rostlin jsou mnohem efektivnější, než v podstatě zastaralé podkritických kusů, které tvoří většinu AMERICKÉ uhelné flotily. Ani nejvyspělejší USC elektrárny nemohou odpovídat účinnosti kombinovaného cyklu a v žádném případě ani energetické společnosti, ani regulační orgány nemají chuť investovat do nové flotily uhelných elektráren. Kombinace větrné a solární energie s bateriemi navíc poskytuje novému nízkonákladovému konkurentovi uhlí (a plynu).

slon v místnosti je samozřejmě pravděpodobnost omezení používání fosilních paliv souvisejících s klimatem. Zdá se spravedlivé předpokládat, že uhlí, mnohem větší emitor CO2, bude chodit po prkně před zemním plynem. Stručně řečeno, bez vládních zásahů na podporu průmyslu se éra výroby uhlí v USA pravděpodobně chýlí ke konci. Ekonomové argumentují proti uhlí.

– Stan Kaplan ([email protected]) pracuje v oblasti elektřiny a paliv od roku 1978 jako konzultant, regulátor, výkonný pracovník a až do odchodu do důchodu v roce 2018 jako senior manažer na ministerstvu energetiky. Naposledy vyučoval absolventskou třídu energetické politiky na Univerzitě George Washingtona.