USA firemní dluh stoupá do rekordních 10.5 bilionů

Vyšší hodnocení by měla být dobrá věc pro věřitele, zejména když Americké korporace působí jako investoři očekávají, a začít platit své dluhy, jakmile ohrožení zdraví z COVID-19 může být lépe řízeny, ekonomika zotaví a firemní zisky vyzvednout zpět nahoru.

Nicméně, polovina z investičního stupně firemní dluhu, nebo o 3,6 bilionů usd, sídlí v hraniční BBB hodnocení úvěrové kategorie, jen pár kroků od spekulativní stupeň, nebo „odpadové“ území.

dlouholetý obavy mezi investory, že hospodářský pokles nebo trvalý cyklus BBB snížení ratingu od ratingové agentury by bažiny trhu s podřadnými dluhopisy, které BofA kolíčky, jak zhruba 250% menší než BBB segmentu.

ujistěte se, že aplikace outlook pro firemní dluh se rozjasnila od Března, kdy Federální Rezervní systém vor nouzové financování programů rozpoutal zachovat tok úvěrů během pandemie, včetně centrální banky historického skok do nákupu podnikových dluhopisů poprvé v historii.

Mezi knock-o účincích byla záplava kapitálu záplavy v USA korporátní dluh sektoru, včetně individuální investoři v dluhopisových fondů a fondů obchodovaných na burze, jakož i zahraniční zákazníky, kteří hledají pro výnosy, které mají stále dluhových trzích kapaliny.

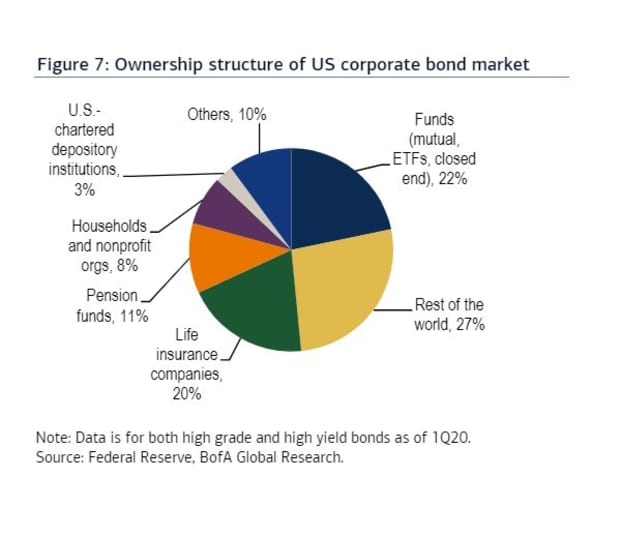

tento graf rozděluje vlastnictví amerického trhu s korporátními dluhopisy k prvnímu čtvrtletí roku 2020.

poznámky, koláčový graf má zatím patří majitelé záplavu čerstvé dluh vydaný v USA společnosti ultra-nízké výpůjční náklady v průběhu druhého čtvrtletí, jako pandemie nesl se na Severní Ameriku a odešel firmy hromadí hotovost na vyrovnání, co by mohlo být několik čtvrtletí slabé firemní zisky.

číst: záchvat? Boule? Nebo jen nový normál pro dluh v Americe jako Fed pomáhá rozproudit řetězec záznamů

Co to dělá show, nicméně, je, že na začátku tohoto roku, zahraniční investoři byli největší držitelé AMERICKÝCH podnikových dluhopisů, v 27% vlastnictví koláč. Těsně za nimi následovaly fondy s 22% podílem, včetně podílových fondů a fondů obchodovaných na burze.

Další klíčovou otázkou desetiletí dlouhé korporátní dluh boom byl rostoucí role exchange-traded funds (Etf), nebo prostředky, které inzerují denní likviditu na trhu, i když jejich podkladovými aktivy mohou být notoricky nelikvidní.

Nicméně, pro nejvíce se rozdělit, největší AMERICKÝ korporátní dluhopisový Etf skončil výkonem jak se očekává, během nejhorší koronavirus-spustil sestupné spirále a následné zotavení, jeden z nejrychlejších na záznam pro hlavní AMERICKÉ akciové indexy.

zakončí pět silných měsících zisky, S&P 500 index SPX a Dow Jones Industrial Average DJIA uzavřel v pondělí při rezervaci své nejlepší srpna se vrací do 36 let.

BofA úvěrové tým, v čele s Hans Mikkelsen, konstatuje, že s pevným výnosem, Etf se stává stále více populární v letošním roce, včetně těch s akciemi věnován vysoce kvalitních podnikových dluhopisů, které mají vzrostl na 12,4% objemu obchodů vzhledem k dluhopisy již v letošním roce z 1,6% v roce 2010.

Konkrétně, v oblasti investičního stupně firemní dluhopisy, jeho tým zavěšen zhruba polovinu denní objem obchodů ETF jako vzít místo v masivním $57,4 miliard iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD .

Možná není překvapením, že za poslední tři měsíce, Fed byl největší držitel LQD, na 17,861 akcií, podle údajů FactSet.