Die US-Unternehmensverschuldung steigt auf einen Rekordwert von 10,5 Billionen US-Dollar

Höhere Ratings sollten für Gläubiger eine gute Sache sein, insbesondere wenn amerikanische Unternehmen wie von Investoren erwartet handeln und ihre Schulden abzahlen, sobald die gesundheitliche Bedrohung durch COVID-19 besser bewältigt werden kann, sich die Wirtschaft erholt und die Unternehmensgewinne wieder anziehen.

Die Hälfte der Unternehmensanleihen mit Investment-Grade-Rating oder 3,6 Billionen US-Dollar befindet sich jedoch in der Grenzkategorie der BBB-Ratings, nur wenige Stufen vom spekulativen oder „Junk“ -Gebiet entfernt.

Eine langjährige Sorge der Anleger war, dass ein wirtschaftlicher Abschwung oder ein anhaltender Zyklus von BBB-Herabstufungen durch Ratingfirmen den Junk-Bond-Markt überschwemmen könnte, den die BofA als etwa 250% kleiner als das BBB-Segment ansieht.

Natürlich haben sich die Aussichten für Unternehmensanleihen seit März aufgehellt, als die Nothilfeprogramme der Federal Reserve freigesetzt wurden, um den Kreditfluss während der Pandemie aufrechtzuerhalten, einschließlich des historischen Sprungs der Zentralbank in den Kauf von Unternehmensanleihen zum ersten Mal überhaupt.

Zu den Folgeeffekten gehörte eine Kapitalflut in den US-amerikanischen Unternehmensanleihensektor, unter anderem von Einzelinvestoren in Rentenfonds und börsengehandelten Fonds sowie von ausländischen Käufern, die nach Renditen suchten, die die Anleihemärkte liquide gehalten haben.

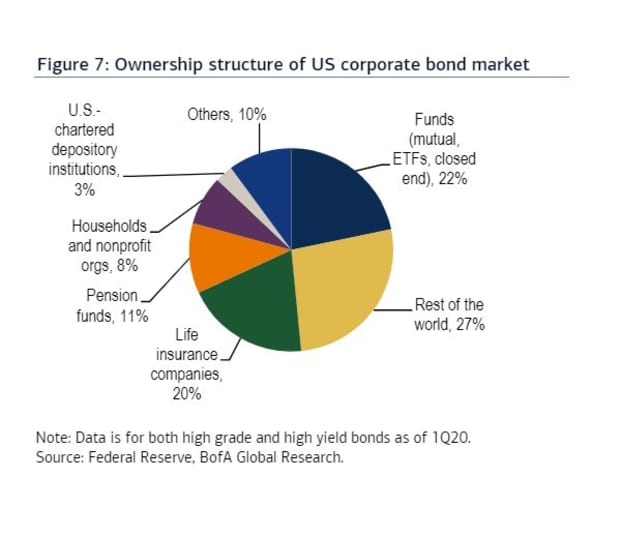

Diese Grafik zeigt den Besitz des US-Unternehmensanleihenmarktes ab dem ersten Quartal 2020.

Bemerkenswert ist, dass das Kreisdiagramm die Eigentümer der Flut neuer Schulden, die von den USA ausgegeben wurden, noch nicht berücksichtigt hat. unternehmen mit extrem niedrigen Kreditkosten im zweiten Quartal, da sich die Pandemie auf Nordamerika niederschlug und Unternehmen Bargeld horten mussten, um die möglicherweise schwachen Unternehmensgewinne von mehreren Quartalen auszugleichen.

Lesen Sie: Ein Binge? Ausbuchtung? Oder einfach nur die neue Normalität für Schulden in Amerika, da die Fed dabei hilft, eine Reihe von Rekorden anzukurbeln

Was es jedoch zeigt, ist, dass Anfang dieses Jahres ausländische Investoren die größten Inhaber von US-Unternehmensanleihen waren, mit 27% des Besitzerkuchens. Dicht gefolgt von Fonds mit einem Anteil von 22%, darunter Investmentfonds und börsengehandelte Fonds.

Ein weiteres Hauptanliegen des jahrzehntelangen Booms der Unternehmensanleihen war die wachsende Rolle von börsengehandelten Fonds (ETFs) oder Fonds, die für die tägliche Liquidität auf dem Markt werben, obwohl ihre zugrunde liegenden Vermögenswerte notorisch illiquide sein können.

Die größten US-Unternehmensanleihen-ETFs entwickelten sich jedoch größtenteils wie erwartet während der schlimmsten Abwärtsspirale und der anschließenden Erholung, einer der schnellsten jemals für große US-Aktienindizes.

Der S& P 500 Index SPX und der Dow Jones Industrial Average DJIA schlossen am Montag mit ihren besten August-Renditen seit 36 Jahren.

Das Credit-Team der BofA unter der Leitung von Hans Mikkelsen stellt fest, dass festverzinsliche ETFs in diesem Jahr immer beliebter geworden sind, einschließlich solcher mit Aktien für hochwertige Unternehmensanleihen, die im Vergleich zu Anleihen bereits in diesem Jahr von 1,6% im Jahr 2010 auf 12,4% des Handelsvolumens gestiegen sind.

Insbesondere bei den Investment-Grade-Unternehmensanleihen hat sein Team etwa die Hälfte des täglichen ETF-Handelsvolumens an den massiven iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD in Höhe von 57,4 Milliarden US-Dollar gebunden .

Es überrascht vielleicht nicht, dass die Fed in den letzten drei Monaten laut FactSet-Daten mit 17.861 Aktien der größte Inhaber von LQD war.