Warum Kohle verloren-und kann es sich erholen?

Die Kohleverbrennung im Energiesektor ist von einer Klippe gefallen. Die Nachfrage erreichte 2007 einen Höchststand von 1,045 Milliarden Tonnen. Die US Energy Information Administration (EIA) schätzt den Verbrauch im Jahr 2020 auf 377 Millionen Tonnen, ein Rückgang von 64% in etwas mehr als einem Jahrzehnt.

Die EIA prognostiziert für 2021 eine bescheidene Erholung (auf 462 Millionen Tonnen), aber die Fundamentaldaten — niedrige Erdgaspreise, mehr Stilllegungen von Kohlekraftwerken und die COVID—Rezession – sprechen dagegen. Moody’s Investors Services zum einen glaubt, dass es eine „minimale zukünftige Erholung“ der Nachfrage nach thermischer Kohle geben wird und dass der Verbrauch „in den 2020er Jahren erheblich sinken wird“.

Wie stehen die Chancen, dass sich die Kohleverbrennung mit Strom stabilisiert, geschweige denn erholt? Um diese Frage zu beantworten, ist es wichtig zu verstehen, warum die Kohle bisher gesunken ist. Einige der Gründe, die in Umlauf gebracht wurden, sind Umweltvorschriften, Klimabedenken und erneuerbare Subventionen, dh der angebliche „Krieg gegen Kohle.“

Während sich diese Probleme auf die Margen ausgewirkt haben, sind die Hauptfaktoren banaler und grundlegender: Kraftstoffpreise, thermische Effizienz des Kraftwerks und Betriebskosten. Und wie unten diskutiert, war der Erzfeind der Kohle in jedem Bereich Erdgas.

Kraftstoffpreise

Kohle ist kein einfacher Brennstoff. Es ist sperrig, schmutzig und schwerer zu verbrennen als flüssige oder gasförmige Brennstoffe. Eine Standard-Branchenreferenz, Dampf: Seine Erzeugung und Verwendung, veröffentlicht von Babcock & Wilcox Co.“von den wichtigsten fossilen Brennstoffen ist Kohle auch am kompliziertesten und mühsamsten zu verbrennen.“

Die rettende Gnade für Kohle ist, dass sie reichlich und kostengünstig war. Der Überfluss bleibt, aber der Kostenvorteil von Kohle gegenüber Erdgas hat sich aufgrund der Fracking-Revolution stark verschlechtert. Fracking hat in Kombination mit anderen Technologien wie Richtbohrungen und 3D-Seismologie die Produktion von Gas aus Schiefer und engen Formationen zu einem vorhersehbaren, kostengünstigen Prozess gemacht.

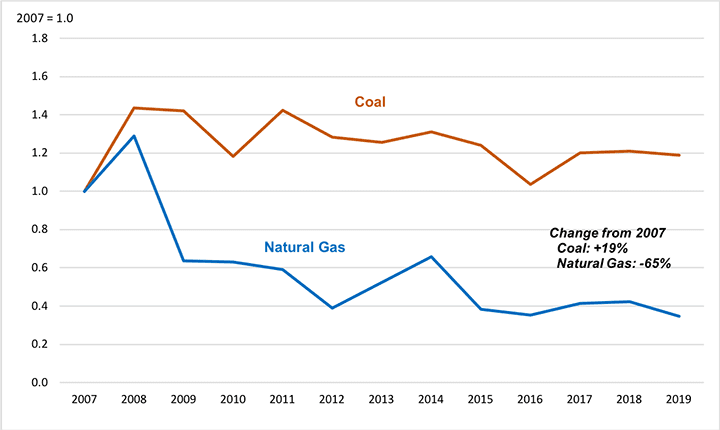

Die Gasversorgung aus engen Formationen ist von nahezu unbedeutend im Jahr 2007 auf 60% der gesamten Gasversorgung im Jahr 2018 gestiegen. Die Flut von Tight Gas wurde von niedrigeren Preisen begleitet. Als Beispiel veranschaulicht Abbildung 1 die Preisentwicklung für Erdgas, das an Versorgungskraftwerke in der East North Central (ENC) Census Division geliefert wird, der Region, auf die seit 2012 mehr als ein Viertel aller Kohleausfälle entfielen. Von 2007 bis 2019 sank der durchschnittliche gelieferte Erdgaspreis in dieser Region um 65%.

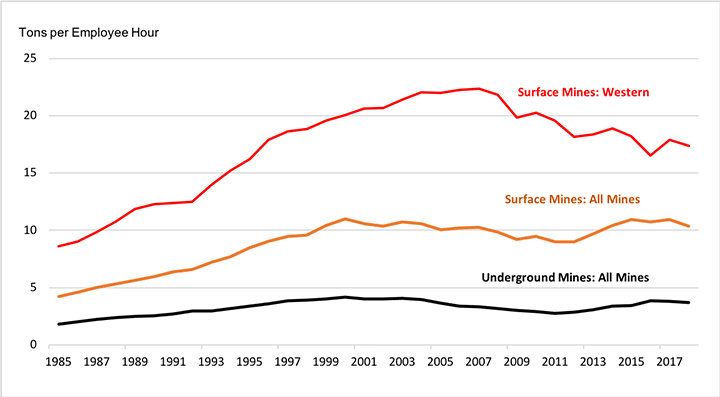

Die Zahl zeigt auch, dass mit sinkenden Gaspreisen die Kohlepreise um fast 20% stiegen. Dies liegt daran, dass die Trends bei der Effizienz der Kohleproduktion das Spiegelbild der Entwicklungen bei Erdgas waren. Nach Jahrzehnten des Wachstums erreichte der Anteil der Kohle, der mit den effizientesten Mitteln — dem Tagebau und dem unterirdischen Strebbau — gefördert wurde, im letzten Jahrzehnt eine Sättigung und ein Plateau. Die Minenproduktivität stagnierte oder sank seit der Jahrhundertwende zum Teil, weil Verbesserungen in der Bergbautechnologie die Erschöpfung der besten Reserven nicht ausgleichen konnten (Abbildung 2).

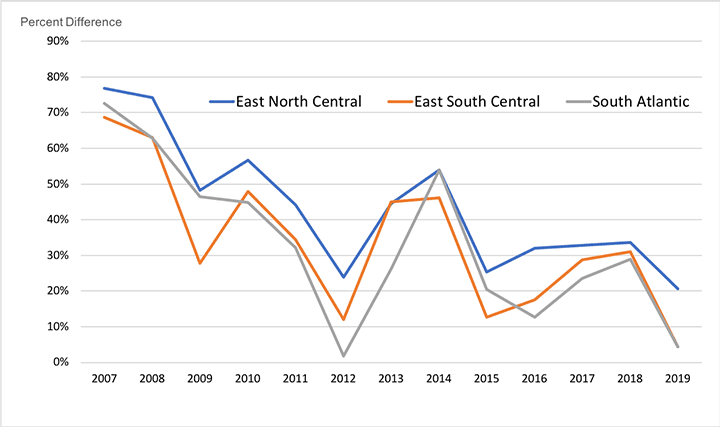

Obwohl die Gaspreise gesunken und die Kohlepreise gestiegen sind, hat Kohle im Durchschnitt immer noch einen erheblichen Preisvorteil gegenüber Gas. Abbildung 3 zeigt Trends in der Kohlepreisprämie, die Versorgungskäufer von Erdgas im Vergleich zu Kohle in den Volkszählungsabteilungen ENC, South Atlantic (SA) und East South Central (ESC) zahlen mussten, den Regionen, auf die seit 2012 etwa zwei Drittel der Kohleausfälle entfielen. Die Grafik zeigt, wie die Erdgaspreisprämie geschrumpft, aber nicht verschwunden ist. Kohle hätte ihren Vorrang behalten können, wenn nicht ein anderer Faktor, die Effizienz, mit der Verbrennungssysteme Brennstoff in Elektrizität umwandeln.

Thermischer Wirkungsgrad

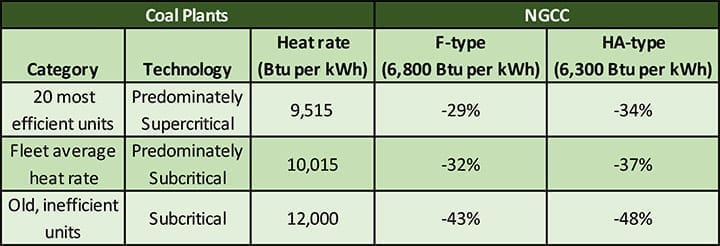

Der verbleibende Preisvorteil von Kohle wurde durch den überlegenen Wirkungsgrad von erdgasbefeuerten Kombikraftwerken (NGCC) zunichte gemacht. Tabelle 1 vergleicht die Heizrate von kombinierten Kreisläufen der F-Klasse und fortgeschrittener HA-Typen mit drei Kategorien von Kohlekraftwerken:

- Wärmerate für die 20 effizientesten Einheiten (aus einer Branchenanalyse 2017), hauptsächlich überkritische Anlagen – 9.515 Btu pro kWh

- U.S. durchschnittliche Heizrate der Flotte im Jahr 2018, die überwiegend die unterkritische Technologie widerspiegelt -10.015 Btu pro kWh

- Repräsentative Heizrate für alte und ineffiziente Einheiten—12.000 Btu pro kWh

Wie in der Tabelle gezeigt, sind die kombinierten Kreisläufe der F-Klasse (Heizrate von 6.800 Btu pro kWh) und des HA-Typs (6.300 Btu pro kWh) etwa 30% effizienter als selbst die effizienteste Kategorie bestehender Kohleblöcke. Die einzige Art von Kohleeinheit, die sich der Wärmerate der kombinierten Zyklen nähert, ist die ultrasuperkritische (USC) Technologie. Die UVP schätzt die Wärmerate für eine neue USC-Anlage auf 8.638 Btu pro kWh, aber dies ist immer noch 21% bis 27% schlechter als die NGCC-Anlagen. Darüber hinaus gibt es in den USA nur eine USC-Einheit (die Turk-Station in Arkansas), und es ist nicht geplant, neue Kohlegeneratoren jeglicher Art zu bauen.

Tatsache ist, dass die heimische Kohleflotte der USA alt ist und hauptsächlich ineffiziente unterkritische Kessel verwendet. Der antike Zustand der Flotte ist auf Marktentwicklungen zurückzuführen, die 50 Jahre zurückreichen. In den 1970er Jahren wurde überschüssige Kohlekapazität in Erwartung eines schnellen Nachfragewachstums aufgebaut, das nie eintraf. In den 1990er Jahren, als sich der Markt für neue Kapazitäten wieder belebte, wurden die meisten Anlagen von unabhängigen Betreibern gebaut, die von den niedrigen Investitionskosten und den kurzen Bauzeiten der gasbefeuerten Technologie angezogen wurden. Die Folge war, dass nach 1986 wenig Kohlekapazität gebaut wurde.

Obwohl viele der am wenigsten wirtschaftlichen Einheiten durch Pensionierungen entfernt wurden, ist die verbleibende Kohleflotte geriatrisch. Wie in Tabelle 2 gezeigt, sind nur 9% der Kohlekapazität weniger als 20 Jahre alt und über 60% sind 40 oder mehr Jahre alt.

Da die Geräte alt sind, verwenden sie hauptsächlich ineffiziente unterkritische Technologie. Nur 35% der US-Kohlekapazität verwendet überkritische Kessel, und selbst diese Anlagen altern. Von den 83 GW überkritischer Kapazität in der aktuellen Flotte sind 80% (65 GW) 40 oder mehr Jahre alt.

Variable Produktionskosten und Anlagenauslastung

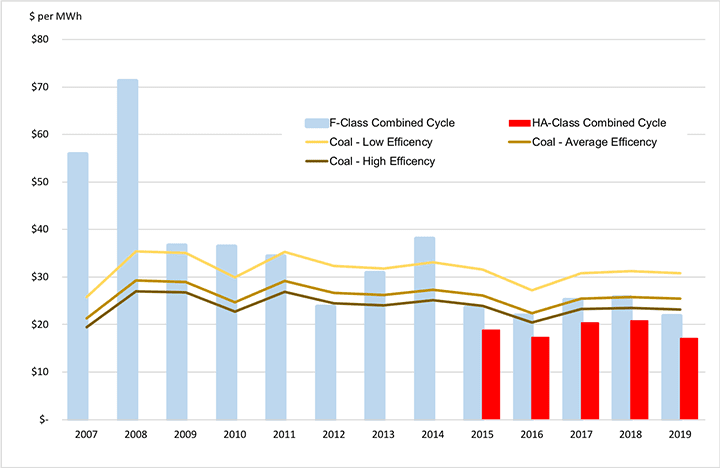

Abbildung 4 veranschaulicht für den Zeitraum 2007-2019, wie der kombinierte Effekt von Kraftstoffpreisen, variablen Betriebskosten (mehr dazu weiter unten) und thermischer Effizienz das Wettbewerbsgleichgewicht zwischen Kohle- und Erdgasproduktionskosten verändert hat. Die ENC-Region wird erneut als Beispiel verwendet. Die Balken im Diagramm stellen die variablen Produktionskosten (Dollar pro MWh) für kombinierte Zyklen der F-Klasse und des HA-Typs dar. Die Linien stellen die variablen Produktionskosten für die drei oben beschriebenen Kategorien von Kohleeinheiten dar.

Die Abbildung zeigt, dass zu Beginn des Zeitraums alle drei Kategorien von Kohleblöcken niedrigere Produktionskosten aufwiesen als der kombinierte Zyklus der F-Klasse. Mitte der 2010er Jahre, als die Gaspreise sanken, wurde der kombinierte Zyklus der F-Klasse jedoch kostengünstiger als die ineffizienten Kohleeinheiten und selbst mit den effizientesten Kohleeinheiten wettbewerbsfähig. Die fortschrittlicheren kombinierten Zyklen vom HA-Typ, die bis 2015 weit verbreitet waren, haben niedrigere variable Produktionskosten als alle Kohleeinheitstypen in jedem Jahr.

Die in Abbildung 4 dargestellten Kosten sind die Summe der geschätzten variablen Betriebs- und Wartungskosten (O&M) und der Spotkraftstoffpreise. Dies sind die Grenzkosten, die bei wirtschaftlichen Versandentscheidungen verwendet werden. Da sich die variable Kostenposition der Kohle verschlechtert hat, ist die Kohle in der Versandreihenfolge hinter die NGCC-Anlagen zurückgefallen, und die Auslastung der Kohlekraftwerke ist gesunken. Im Jahr 2005 betrug der durchschnittliche Kapazitätsfaktor für Kohle 72% gegenüber 31% für kombinierte Kreisläufe. Bis 2019 hatte sich die Beziehung gewendet — Kohle lag bei 48% und NGCC-Anlagen bei 57%.

Die Lage der Kohle verschlechtert sich weiter. Im April 2020 lag der durchschnittliche Kapazitätsfaktor für Kohle bei 25,5%, während der NGCC-Kapazitätsfaktor mit 47,3% fast doppelt so hoch war.

Variable und fixe Betriebskosten

Grenzproduktionskosten helfen, die geringere Nutzung und Stilllegung von Kohlekraftwerken zu erklären. Eine umfassendere Erklärung muss jedoch die Auswirkungen der Betriebskosten ohne Kraftstoff umfassen. Diese fallen in zwei große Kategorien:

- Variable Betriebs- und Wartungskosten (VOM), die stark von der Anlagenleistung abhängen, z. B. die Verbrauchsmaterialien für Umweltschutzgeräte.

- Fixe Betriebs- und Wartungskosten (FOM), die nicht direkt mit der Leistung variieren, z. B. Gehälter der Mitarbeiter und geplante Vertragswartung. Um die FOM-Kosten erheblich zu senken, muss eine Anlage in einen längeren Kaltstillstand versetzt oder stillgelegt werden.

Die Schätzungen der VOM-Kosten sind für Kohlekraftwerke und NGCC-Einheiten ähnlich und stellen keinen wesentlichen Faktor für die Wettbewerbsbilanz dar. Beispielsweise veröffentlicht das Investmenthaus Lazard regelmäßig aktualisierte Schätzungen der Kraftwerkskosten. Die jüngste Schätzung beziffert die VOM-Kosten für ein NGCC auf 3,00 bis 3,75 US-Dollar pro MWh und für ein Kohlekraftwerk auf 2,75 bis 5,00 US-Dollar pro MWh. Die Kraftstoffkosten sind viel größer; zum Beispiel in dem in Abbildung 5 gezeigten Beispiel etwa $ 17 bis $ 22 pro MWh.

Fest O&M Kosten sind eine andere Sache. Lazard schätzt die FOM-Kosten für ein NGCC auf $ 11.00 bis $ 13.50 pro kW-Jahr. Die FOM Kosten für Kohle sind viel höher, $ 40,75 bis $ 81,75 pro kW-Jahr. Die EIA hat ähnliche Schätzungen: 12,15 USD pro kW-Jahr für ein neues NGCC der HA-Klasse und 40,41 USD pro kW-Jahr für ein neues USC-Kohlekraftwerk.

Ein in Dollar pro kW-Jahr ausgedrückter FOM-Wert kann jedoch die Bedeutung der FOM-Kosten nicht vermitteln. Die Mitte des Lazard-Bereichs für Kohleeinheiten von 61,25 USD pro kW-Jahr entspricht einem jährlichen Cashflow von 30,6 Millionen USD für eine 500-MW-Einheit. Die hohen FOM-Kosten für Kohle spiegeln die umfangreiche und mechanisch komplexe Natur der Kohletechnologie wider, einschließlich großer Kessel, Pulverisierer, einer Reihe von Geräten zur Bekämpfung der Umweltverschmutzung, Schüttgutumschlaganlagen und Ascheentsorgungsanlagen. Die NGCC-Technologie ist von Natur aus kompakter und nicht abhängig von der wartungsintensiven Ausrüstung, die Kohlekraftwerke benötigen, um jedes Jahr Millionen Tonnen fester Brennstoffe zu verarbeiten.

Kostendeckung: Anlagenauslastung ist der Schlüssel

Ein Kraftwerk muss seine Fixkosten im Stromabsatz decken, um wirtschaftlich rentabel zu sein. Wenn eine Anlage stark ausgelastet ist, produziert sie viele MWh, über die sich die FOM-Kosten verteilen können. Dies reduziert die FOM-Kosten pro MWh und ermöglicht es der Anlage, diese Kosten zu einem relativ niedrigen Strompreis zu decken.

Wenn ein Kraftwerk jedoch schlecht ausgelastet ist, müssen die Fixkosten auf weniger MWh verteilt werden. In diesem Fall steigen die FOM-Kosten pro MWh, und die Anlage benötigt einen höheren Strompreis, um alle Kosten zu decken.

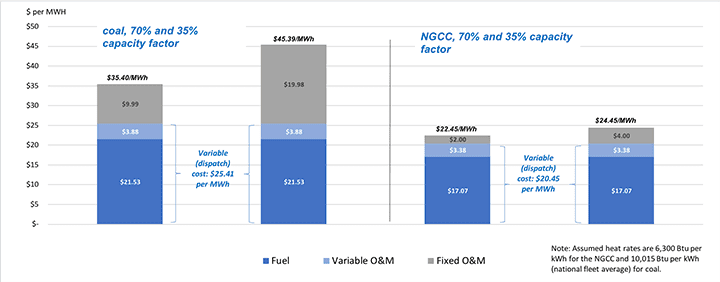

Wenn sich die hohen Fixkosten für den Betrieb eines Kohlekraftwerks mit relativ hohen variablen (Versand-) Kosten überschneiden, kann der Effekt tödlich sein. Dies wird durch Abbildung 5 veranschaulicht, wobei die ENC-Region als Beispiel und die Mitte des Lazard-FOM-Bereichs verwendet werden.

Wie auf der linken Seite der Abbildung dargestellt, hat ein Kohlekraftwerk, das mit einem Kapazitätsfaktor von 70% (Grundlast) betrieben wird, Gesamtproduktionskosten, einschließlich zugewiesener FOM, von 35,40 USD pro MWh. Da diese Anlage jedoch variable Betriebskosten hat, die etwa 25% höher sind als die NGCC (25,41 USD gegenüber 20,45 USD pro MWh), ist es wahrscheinlich, dass das Kohlekraftwerk nicht als Grundlast ausgeliefert wird. Wenn der Kapazitätsfaktor auf 35% halbiert wird, verdoppeln sich die Fixkosten, die wiederhergestellt werden müssen, von 9,99 USD auf 19 USD.98 pro MWh und die vollständig zugewiesenen Kosten steigen auf über 45 USD pro MWh.

Die NGCC-Kosten auf der rechten Seite der Abbildung veranschaulichen den wirtschaftlichen Kampf des Kohlekraftwerks. Der NGCC hat nicht nur die niedrigeren variablen Kosten, sondern die zugewiesenen FOM-Kosten betragen nur 2,00 bis 4,00 USD pro MWh, ein Bruchteil der 9,99 bis 19,98 USD pro MWh, die das Kohlekraftwerk zurückgewinnen muss. Infolgedessen benötigt die NGCC-Anlage einen Strompreis von nur etwa 22 bis 24 US-Dollar pro MWh, um alle ihre Kosten zu decken, etwa 13 bis 23 US-Dollar pro MWh weniger als das Kohlekraftwerk. Die niedrigen Kosten des NGCC werden die Marktpreise tendenziell drücken, was es für das Kohlekraftwerk schwierig oder unmöglich macht, seine Fixkosten zu decken und Kohle in den Ruhestand zu treiben.

Das Ende der Kohle?

Das Problem für die Kohlekraft ist kein Krieg gegen Kohle, sondern die Kosten für die Kohleverstromung. Die Kohleerzeugung ist im Vergleich zu modernen Kombikraftwerken, die Fracked-Erdgas verbrennen, zu teuer. Kann sich diese Situation ändern?

Die COVID-Krise hat zum weithin bekannten Zusammenbruch vieler Gasproduzenten geführt, darunter Chesapeake Energy, ein Fracking-Pionier. Es gibt jedoch keinen Grund zu der Annahme, dass dies zu einer langfristigen Umkehr der Erdgasproduktions- und Preistrends führen wird. Die Fracking-Technologie und die Gasreserven im Boden werden nicht verschwinden. Jüngste öffentliche Initiativen zur Reduzierung des Gasverbrauchs werden die Produzenten nur dazu veranlassen, sich auf die niedrigsten Kosten und produktivsten Reserven zu konzentrieren und ihre Technologien weiter zu verfeinern. Die Erdgaspreise sind seit Jahrzehnten volatil, aber es gibt keinen zwingenden Grund, einen säkularen Preisanstieg oder eine Angebotsknappheit zu erwarten.

Moderne Kombikraftwerke sind viel effizienter als die im Wesentlichen veralteten unterkritischen Einheiten, die den größten Teil der US-amerikanischen Kohleverstromungsflotte ausmachen. Selbst die fortschrittlichsten USC-Anlagen können die Effizienz des kombinierten Zyklus nicht erreichen, und auf jeden Fall haben weder Energieunternehmen noch Regulierungsbehörden Lust, in eine neue Flotte von Kohlekraftwerken zu investieren. Darüber hinaus bietet die Kombination von Wind- und Solarenergie mit Batterien einen neuen, kostengünstigen Konkurrenten für Kohle (und Gas).

Der Elefant im Raum ist natürlich die Wahrscheinlichkeit klimabedingter Einschränkungen bei der Nutzung fossiler Brennstoffe. Es scheint fair anzunehmen, dass Kohle, ein viel größerer CO2-Emittent, vor Erdgas die Planke betreten wird. Zusammenfassend lässt sich sagen, dass die Ära der Kohleerzeugung in den USA ohne staatliche Eingriffe zur Unterstützung der Industrie wahrscheinlich zu Ende geht. Die Wirtschaft spricht sich gegen Kohle aus.

-Stan Kaplan ([email protected]) ist seit 1978 in den Bereichen Elektrizität und Kraftstoffe tätig, als Berater, Regulierungsbehörde, Energieversorger und bis zu seiner Pensionierung im Jahr 2018 als Senior Manager im Energieministerium. Zuletzt lehrte er eine Graduiertenklasse für Energiepolitik an der George Washington University.