¿Por Qué el Carbón Se Perdió y Puede Recuperarse?

La quema de carbón en el sector de la energía se ha caído por un acantilado. La demanda alcanzó un máximo de 1.045 millones de toneladas en 2007. La Administración de Información Energética de los Estados Unidos (EIA, por sus siglas en inglés) estima que el consumo en 2020 será de 377 millones de toneladas, una caída del 64% en poco más de una década.

La EIA prevé un modesto repunte en 2021 (a 462 millones de toneladas), pero los fundamentos—bajos precios del gas natural, más retiros de plantas de carbón y la recesión de COVID—se oponen a esto. Moody’s Investors Services, por ejemplo, cree que habrá una «recuperación futura mínima» en la demanda de carbón térmico y que el consumo «caerá significativamente en la década de 2020».

¿Cuáles son las posibilidades de que la quema de carbón de energía eléctrica se estabilice, y mucho menos se recupere? Para responder a esta pregunta, es esencial comprender por qué el carbón ha caído hasta ahora. Algunas de las razones que han circulado incluyen normas ambientales, preocupaciones climáticas y subsidios renovables, es decir, la supuesta «guerra contra el carbón».»

Si bien estos problemas han tenido un impacto en los márgenes, los factores principales son más mundanos y fundamentales: los precios del combustible, la eficiencia térmica de la planta de energía y los costos operativos. Y como se explica a continuación, el enemigo del carbón en cada área ha sido el gas natural.

Precios del combustible

El carbón no es un combustible fácil de usar. Es voluminoso, sucio y más difícil de quemar que los combustibles líquidos o gaseosos. Una referencia estándar de la industria, Vapor: Su generación y uso publicado por Babcock & Wilcox Co., afirma claramente que » de los principales combustibles fósiles, el carbón también es el más complicado y problemático de quemar.»

La gracia de ahorro para el carbón es que ha sido abundante y barato. La abundancia se mantiene, pero la ventaja de los costos del carbón sobre el gas natural se ha deteriorado drásticamente debido a la revolución del fracking. El fracking, en combinación con otras tecnologías, como la perforación direccional y la sismología 3D, ha hecho que la producción de gas a partir de esquisto y formaciones estrechas sea un proceso predecible y de bajo costo.

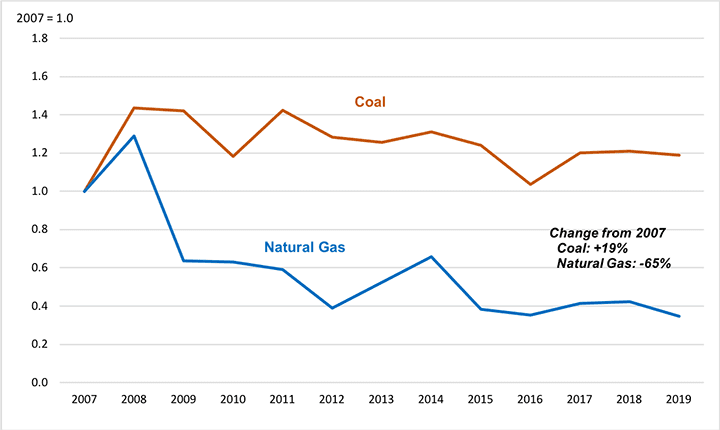

Los suministros de gas de formaciones estrechas han aumentado de casi insignificantes en 2007 al 60% de todo el gas suministrado en 2018. La inundación de gas apretado ha ido acompañada de precios más bajos. A modo de ejemplo, la Figura 1 ilustra la tendencia de los precios del gas natural suministrado a las centrales eléctricas de la división del censo del Centro Norte-Este (ENC), la región que ha representado más de una cuarta parte de todas las jubilaciones de carbón desde 2012. De 2007 a 2019, el precio promedio del gas natural entregado en esta región cayó un 65%.

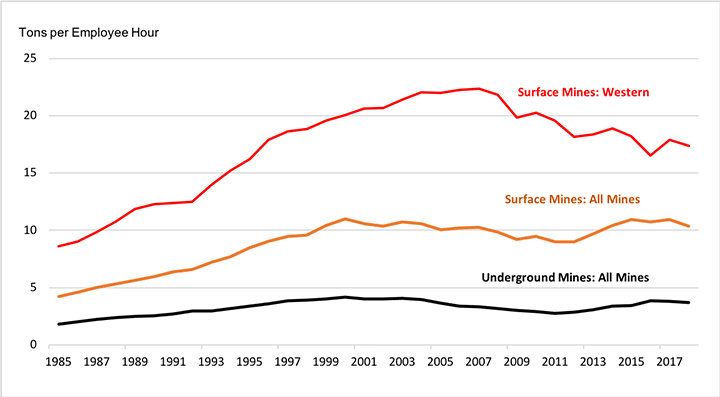

La cifra también muestra que, a medida que bajaron los precios del gas, los precios del carbón aumentaron casi un 20%. Esto se debe a que las tendencias en la eficiencia de la producción de carbón han sido el reflejo de la evolución del gas natural. Después de décadas de crecimiento, la fracción de carbón producida por los medios más eficientes—minería de superficie y minería subterránea de tajo largo—alcanzó la saturación y se estancó en la última década. La productividad de las minas se ha estancado o ha disminuido desde principios de siglo, en parte porque las mejoras en la tecnología minera no han podido compensar el agotamiento de las mejores reservas (Figura 2).

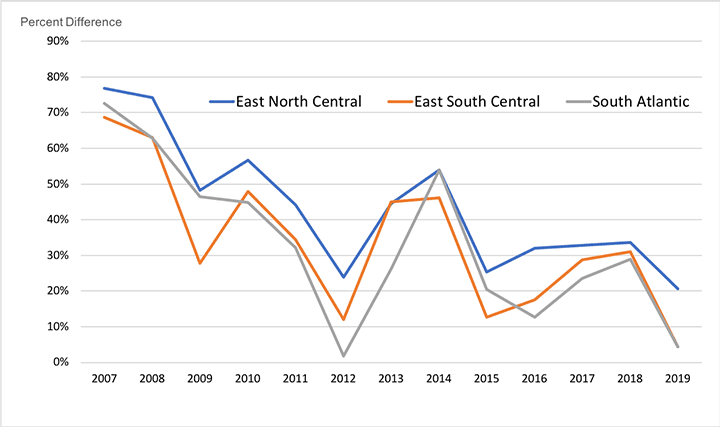

Pero si bien los precios del gas han descendido y los del carbón han aumentado, el carbón sigue teniendo, en promedio, una ventaja en los precios del gas. La figura 3 muestra las tendencias en la prima del precio entregado que los compradores de servicios públicos de gas natural han tenido que pagar en comparación con el carbón en las divisiones de censos ENC, Atlántico Sur (SA) y Centro-Sur Este (ESC), las regiones que han representado aproximadamente dos tercios de las jubilaciones de carbón desde 2012. El gráfico ilustra cómo la prima del precio del gas natural se ha reducido, pero no ha desaparecido. El carbón podría haber conservado su primacía si no fuera por otro factor, la eficiencia con la que los sistemas de combustión convierten el combustible en electricidad.

Eficiencia térmica

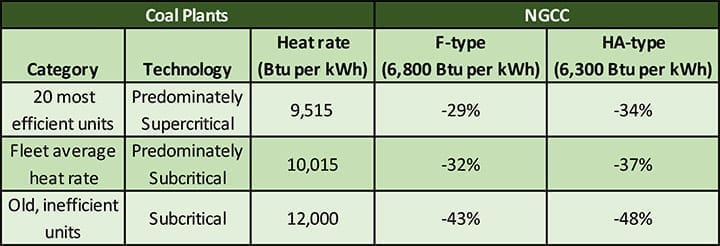

La ventaja de precio restante del carbón se ha visto anulada por la eficiencia superior de las centrales eléctricas de ciclo combinado (NGCC) alimentadas con gas natural. La Tabla 1 compara la tasa de calor de los ciclos combinados de clase F y de tipo HA más avanzados con tres categorías de plantas de carbón:

- Tasa de calor para las 20 unidades más eficientes (de un análisis de la industria de 2017), principalmente plantas supercríticas: 9,515 Btu por kWh

- EE. UU. tasa de calor promedio de la flota en 2018, que refleja predominantemente la tecnología subcrítica: 10,015 Btu por kWh

- Tasa de calor representativa para unidades viejas e ineficientes: 12,000 Btu por kWh

Como se muestra en la tabla, los ciclos combinados de clase F (tasa de calor de 6.800 Btu por kWh) y de tipo HA (6.300 Btu por kWh) son aproximadamente un 30% más eficientes que incluso la categoría más eficiente de las unidades de carbón existentes. El único tipo de unidad de carbón que comienza a acercarse a la velocidad de calor de los ciclos combinados es la tecnología ultrasupercrítica (USC). La EIA estima que la tasa de calor para una nueva planta de USC es de 8,638 Btu por kWh, pero esto sigue siendo del 21% al 27% peor que las plantas de NGCC. Además, solo hay una unidad de USC en los Estados Unidos (la estación de Turk en Arkansas) y no hay planes para construir nuevos generadores de carbón de ningún tipo.

El hecho es que la flota doméstica de carbón de los Estados Unidos es antigua y utiliza principalmente calderas subcríticas ineficientes. El estado antiguo de la flota se debe a los desarrollos del mercado que se remontan a 50 años. En la década de 1970, el exceso de capacidad de carbón se construyó en previsión de un rápido crecimiento de la demanda que nunca llegó. En la década de 1990, cuando el mercado de nueva capacidad revivió, la mayoría de las plantas fueron construidas por operadores independientes atraídos por los bajos costos de capital y los cortos tiempos de construcción de la tecnología de gas. La consecuencia fue que se construyó poca capacidad de carbón después de 1986.

A pesar de que las jubilaciones han eliminado muchas de las unidades menos económicas, la flota de carbón restante es geriátrica. Como se muestra en el cuadro 2, solo el 9% de la capacidad de carbón tiene menos de 20 años y más del 60% tiene 40 años o más.

Debido a que las unidades son antiguas, utilizan principalmente tecnología subcrítica ineficiente. Solo el 35% de la capacidad de carbón de Estados Unidos utiliza calderas supercríticas, e incluso estas plantas están envejeciendo. De los 83 GW de capacidad supercrítica de la flota actual, el 80% (65 GW) tiene 40 años o más.

Costos de producción variables y Utilización de la planta

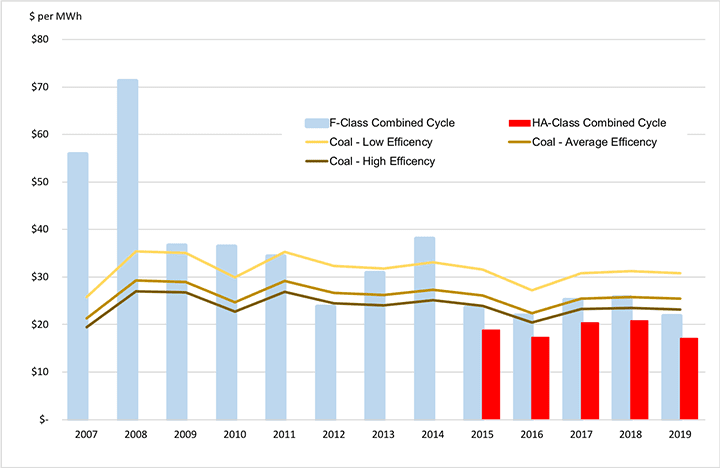

La figura 4 ilustra para el período 2007-2019 cómo el efecto combinado de los precios del combustible, los costos operativos variables (más sobre esto a continuación) y la eficiencia térmica han cambiado el equilibrio competitivo entre los costos de producción de carbón y gas natural. La región ENC se utiliza de nuevo como ejemplo. Las barras en el gráfico representan el costo de producción variable (dólares por MWh) para ciclos combinados de clase F y de tipo HA. Las líneas representan los costes variables de producción de las tres categorías de unidades de carbón descritas anteriormente.

La figura muestra que al comienzo del período las tres categorías de unidades de carbón tenían costos de producción más bajos que el ciclo combinado de clase F. Sin embargo, a mediados de la década de 2010, a medida que bajaban los precios del gas, el ciclo combinado de clase F se volvió más económico que las unidades de carbón ineficientes y competitivo incluso con las unidades de carbón más eficientes. Los ciclos combinados de tipo HA más avanzados, que ya estaban ampliamente disponibles en 2015, tienen costos de producción variables más bajos que todos los tipos de unidades de carbón de cada año.

Los costos que se muestran en la figura 4 son la suma de los costos variables estimados de funcionamiento y mantenimiento (O&M) y los precios al contado del combustible. Estos son el tipo de costos marginales utilizados en las decisiones de despacho económico. A medida que la posición de costo variable del carbón se ha deteriorado, el carbón ha caído detrás de las plantas de NGCC en el orden de envío, y la utilización de la planta de carbón ha disminuido. En 2005, el factor de capacidad media para el carbón fue del 72%, en comparación con el 31% para los ciclos combinados. Para 2019, la relación se había volteado: el carbón estaba en el 48% y las plantas de NGCC en el 57%.

La posición del carbón sigue deteriorándose. En abril de 2020, el factor de capacidad promedio para el carbón era del 25,5%, mientras que el factor de capacidad NGCC era del 47,3%, acercándose al doble.

Los costes de explotación variables y fijos

Los costes marginales de producción ayudan a explicar el uso reducido y la retirada de las plantas de carbón. Pero una explicación más completa debe incluir el impacto de los costos de operación no relacionados con el combustible. Se dividen en dos grandes categorías:

- Costos variables de operación y mantenimiento (VOM), que varían estrechamente con la producción de la planta, como los consumibles utilizados en los equipos de control de la contaminación.

- Costos fijos de operaciones y mantenimiento (FOM), que no varían directamente con la producción, como los sueldos del personal y el mantenimiento programado de los contratos. Para reducir sustancialmente los costos de FOM, una planta necesita ser puesta en parada prolongada en frío o retirada.

Las estimaciones de los costos de VOM son similares para las plantas de carbón y las unidades de NGCC, y no son un factor importante en el equilibrio competitivo. Por ejemplo, la casa de inversiones Lazard publica regularmente estimaciones actualizadas de los costos de las centrales eléctricas. Su estimación más reciente sitúa el costo de VOM para un NGCC en $3.00 a 3 3.75 por MWh y para una planta de carbón en $2.75 a 5 5.00 por MWh. Los costos de combustible son mucho mayores; por ejemplo, en el ejemplo que se muestra en la Figura 5, alrededor de 17 a 22 dólares por MWh.

Los costos fijos de O&M son una cuestión diferente. Lazard estima que el costo FOM de un NGCC es de 1 11.00 a 1 13.50 por kW-año. Los costos FOM para el carbón son mucho más altos, de 4 40.75 a 8 81.75 por kW-año. EIA tiene estimaciones similares: 1 12.15 por kW-año para una nueva NGCC de clase HA y 4 40.41 por kW-año para una nueva planta de carbón de USC.

Sin embargo, un valor FOM expresado en dólares por KW-año puede no transmitir la importancia de los costos FOM. La mitad de la gama Lazard para unidades de carbón, 61,25 dólares por kW-año, se traduce en un desembolso de efectivo anual de 30,6 millones de dólares para una unidad de 500 MW. Los altos costos de FOM para el carbón reflejan la naturaleza extensa y mecánicamente compleja de la tecnología del carbón, que incluye grandes calderas, pulverizadores, una variedad de equipos de control de la contaminación, instalaciones de manejo de materiales a granel e instalaciones de eliminación de cenizas. La tecnología NGCC es inherentemente más compacta y no depende del equipo de mantenimiento intensivo que las plantas de carbón necesitan para procesar millones de toneladas de combustible sólido cada año.

Recuperación de costos: La Utilización de la planta es clave

Una planta de energía debe recuperar sus costos fijos en ventas de energía para ser económicamente viable. Si una planta es altamente utilizada, producirá muchos MWh sobre los cuales se pueden distribuir los costos de FOM. Esto reduce el costo FOM por MWh y permite a la planta recuperar estos costos a un precio de energía relativamente bajo.

Sin embargo, si una planta de energía tiene una mala utilización, entonces los costos fijos deben repartirse en menos MWh. En este caso, el costo FOM por MWh aumenta, y la planta requiere un precio de energía más alto para cubrir todos sus gastos.

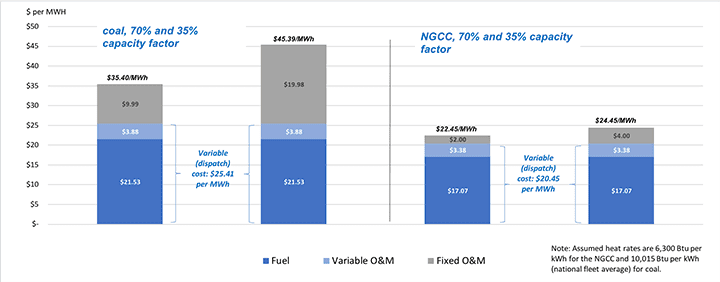

Si los altos costos fijos de operar una planta de carbón se cruzan con costos variables (de despacho) relativamente altos, el efecto puede ser mortal. Esto se ilustra en la Figura 5, utilizando la región ENC como ejemplo y el centro del rango de Lazard FOM.

Como se muestra en el lado izquierdo de la figura, una planta de carbón que opera a un factor de capacidad de carga de base del 70% tiene un costo de producción total, incluido el FOM asignado, de 35,40 dólares por MWh. Pero debido a que esta planta tiene un costo de operación variable aproximadamente un 25% más alto que la NGCC ($25.41 frente a 2 20.45 por MWh), lo más probable es que la planta de carbón no se despache como carga de base. Si el factor de capacidad se reduce a la mitad al 35%, el costo fijo que debe recuperarse se duplica de $9.99 a 1 19.98 por MWh y el costo total asignado asciende a más de 4 45 por MWh.

Los costos de NGCC que se muestran en el lado derecho de la figura ilustran la difícil lucha económica que enfrenta la planta de carbón. No sólo el NGCC tenga el menor costo variable, pero el asignado FOM costo es de sólo $2.00 a 4.00 $por MWh, una fracción de los $9.99 a $19.98 por MWh de la planta de carbón debe recuperar. Como resultado, la planta NGCC necesita un precio de alrededor de $22 a $24 por MWh para recuperar todos sus costos, alrededor de $13 a $23 por MWh menos que el de la planta de carbón. Los bajos costos del NGCC tenderán a hacer bajar los precios del mercado, dificultando o imposibilitando que la planta de carbón recupere sus costos fijos y llevando el carbón a la jubilación.

¿El fin del carbón?

El problema de la energía a base de carbón no es una guerra contra el carbón, sino el costo de la generación de energía a base de carbón. La generación de carbón es demasiado cara en comparación con las plantas modernas de ciclo combinado que queman gas natural fracturado. ¿Puede cambiar esta situación?

La crisis de COVID ha llevado al colapso muy publicitado de muchos productores de gas, incluido Chesapeake Energy, pionero del fracking. Pero no hay razón para creer que esto conducirá a una reversión a largo plazo de la producción de gas natural y las tendencias de precios. La tecnología de fracturación hidráulica y las reservas de gas en el suelo no van a desaparecer. Las recientes iniciativas públicas para reducir el uso de gas solo harán que los productores se centren en las reservas de menor costo y más productivas, y que perfeccionen aún más sus tecnologías. Los precios del gas natural han sido volátiles durante décadas, pero no hay ninguna razón convincente para esperar un aumento secular de los precios o una escasez de suministro.

Las plantas modernas de ciclo combinado son mucho más eficientes que las unidades subcríticas esencialmente obsoletas que componen la mayor parte de la flota de generación de carbón de los Estados Unidos. Incluso las plantas de USC más avanzadas no pueden igualar la eficiencia del ciclo combinado y, en cualquier caso, ni las compañías eléctricas ni los reguladores tienen apetito para invertir en una nueva flota de plantas de carbón. Además, la combinación de energía eólica y solar con baterías proporciona un nuevo competidor de bajo costo para el carbón (y el gas).

El elefante en la habitación es, por supuesto, la probabilidad de restricciones relacionadas con el clima en el uso de combustibles fósiles. Parece justo suponer que el carbón, un emisor mucho más grande de CO2, caminará por el tablón antes que el gas natural. En resumen, a falta de la intervención del gobierno para apoyar a la industria, la era de la generación a carbón en los Estados Unidos probablemente esté llegando a su fin. La economía argumenta en contra del carbón.

—Stan Kaplan(stankapl @ gmail.com) ha trabajado en las áreas de electricidad y combustibles desde 1978, como consultor, regulador, ejecutivo de servicios públicos y, hasta su jubilación en 2018, como gerente sénior del Departamento de Energía. Recientemente impartió una clase de posgrado sobre política energética en la Universidad George Washington.