Miksi hiili hävisi–ja voiko se palautua?

sähköalan hiilenpoltto on pudonnut jyrkänteeltä. Kysyntä oli korkeimmillaan 1,045 miljardia tonnia vuonna 2007. U. S. Energy Information Administration (EIA) arvioi kulutuksen vuonna 2020 olevan 377 miljoonaa tonnia eli 64 prosentin pudotus hieman yli vuosikymmenessä.

YVA ennustaa vaatimatonta elpymistä vuonna 2021 (462 miljoonaan tonniin), mutta perustekijät—Alhainen maakaasun hinta, lisää hiilivoimaloiden eläkkeelle jäämistä ja COVID—lama-kiistävät tämän. Moody ’ s Investors Services, for one, uskoo, että there will be ”minimal future recovery” in thermal coal demand and that consumption will ”fall significantly in the 2020s.”

What are the possibilities that electric power coal burn will stabilization, saati recover? Tähän kysymykseen vastaamiseksi on oleellista ymmärtää, miksi kivihiili on laskenut niin paljon. Taustalla ovat muun muassa ympäristösäännöt, ilmastohuolet ja uusiutuvat tuet eli oletettu ”sota kivihiiltä vastaan.”

vaikka nämä seikat ovat vaikuttaneet katteisiin, ensisijaiset tekijät ovat arkisempia ja olennaisempia: polttoaineiden hinnat, voimalaitosten lämpötehokkuus ja käyttökustannukset. Ja kuten alla on käsitelty, hiilen arkkivihollinen kullakin alueella on ollut maakaasu.

polttoaineiden hinnat

kivihiili ei ole helppo polttoaine käyttää. Se on kookas, likainen ja vaikeampi polttaa kuin nestemäiset tai kaasumaiset polttoaineet. A standard industry reference, Steam: Its Generation and Use published by Babcock & Wilcox Co., toteaa suoraan, että ” suurista fossiilisista polttoaineista kivihiili on myös monimutkaisin ja hankalin poltettava.”

kivihiilen säästö on siinä, että se on ollut runsasta ja edullista. Runsautta on edelleen, mutta kivihiilen kustannusetu maakaasuun verrattuna on heikentynyt jyrkästi vesisärötysvallankumouksen takia. Vesisärötys yhdessä muiden teknologioiden, kuten suunnatun porauksen ja 3D-seismologian kanssa on tehnyt liuskekaasun tuotannosta ja tiiviistä muodostelmista ennustettavan, edullisen prosessin.

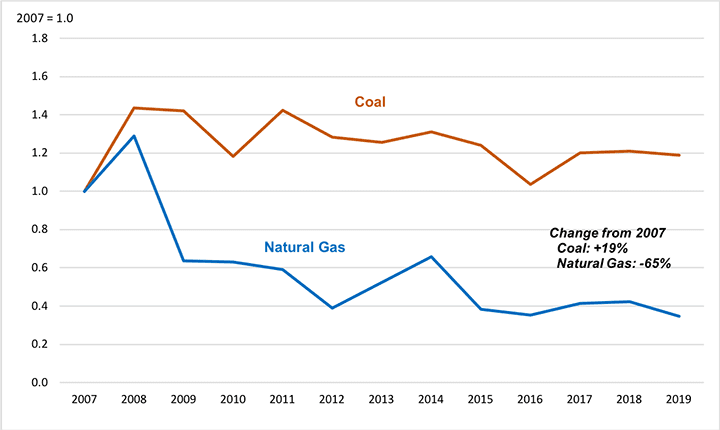

kaasutoimitukset tiiviistä muodostelmista ovat kasvaneet lähes merkityksettömästä vuonna 2007 60 prosenttiin kaikesta kaasutoimituksesta vuonna 2018. Tiukan bensan tulvan myötä hinnat ovat laskeneet. Esimerkkinä kuviossa 1 esitetään hyötyvoimaloihin toimitetun maakaasun hintakehitys East North Central (ENC) census division-alueella, jonka osuus kaikista kivihiilen poistoista on ollut yli neljännes vuodesta 2012. Vuosina 2007-2019 maakaasun keskimääräinen toimitushinta laski tällä alueella 65 prosenttia.

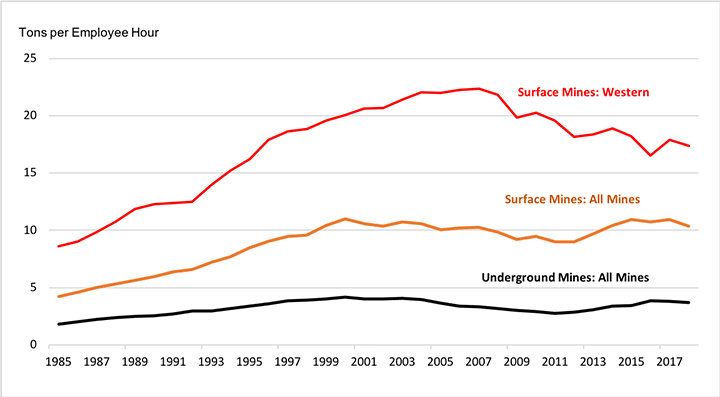

luvusta käy myös ilmi, että kaasun hinnan laskiessa kivihiilen hinta nousi lähes 20 prosenttia. Tämä johtuu siitä, että kivihiilen tuotannon tehokkuuden kehitys on ollut peilikuva maakaasun kehityksestä. Vuosikymmenten kasvun jälkeen tehokkaimpien keinojen—pintalouhinnan ja maanalaisen longwall—louhinnan-tuottama hiilijae saavutti kyllästymisen ja tasaantui viime vuosikymmenen aikana. Kaivosten tuottavuus on vuosisadan vaihteen jälkeen pysähtynyt tai laskenut osittain siksi, että kaivostekniikan parannuksilla ei ole pystytty kompensoimaan parhaiden varantojen ehtymistä (Kuvio 2).

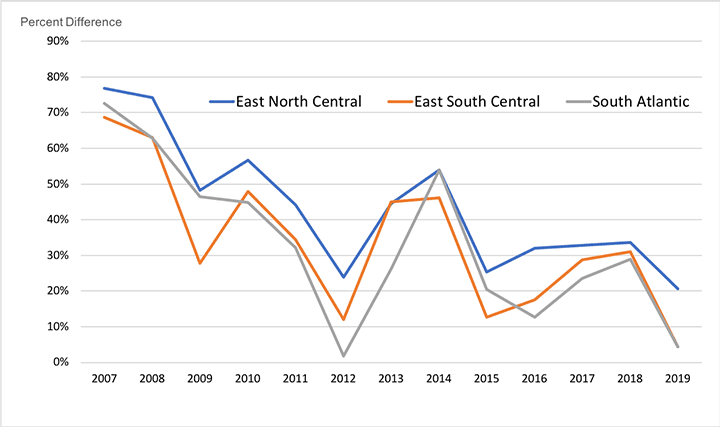

mutta vaikka kaasun hinta on laskenut ja kivihiilen hinta noussut, kivihiilellä on edelleen keskimäärin toimitetun kaasun hintaetu. Kaaviossa 3 esitetään maakaasun yleishyödyllisten ostajien maksaman toimitushintapreemion kehitys verrattuna kivihiileen ENC: n, South Atlanticin (SA) ja East South Centralin (ESC) väestönlaskentaosastoilla, joiden osuus kivihiilestä on ollut noin kaksi kolmasosaa vuodesta 2012 lähtien. Kaavio havainnollistaa, kuinka maakaasun hintapreemio on kutistunut, mutta ei kadonnut. Kivihiili olisi saattanut säilyttää ensisijaisuutensa, jos ei olisi ollut kyse toisesta tekijästä, tehokkuudesta, jolla polttojärjestelmät muuttavat polttoainetta sähköksi.

lämpöhyötysuhde

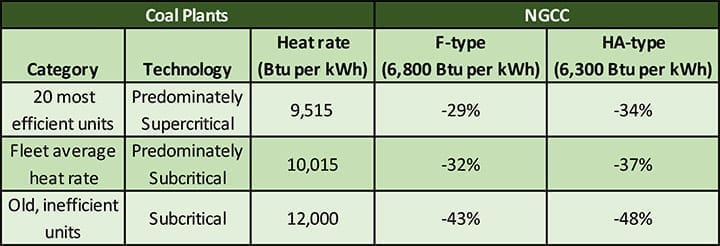

kivihiilen jäljellä oleva hintaetu on kumottu maakaasua käyttävien yhdistetyn syklin (ngcc) voimaloiden erinomaisen hyötysuhteen vuoksi. Taulukossa 1 verrataan F-luokan ja kehittyneempien HA-tyypin yhdistettyjen syklien lämpöastetta kolmeen hiilivoimalaryhmään:

- lämpöaste 20 tehokkaimmalle yksikölle (vuoden 2017 alan analyysistä), pääasiassa ylikriittisille laitoksille—9,515 Btu / kWh

- U. S. laivaston keskimääräinen lämpöaste vuonna 2018, joka heijastaa pääasiassa alikriittistä teknologiaa—10,015 Btu / kWh

- edustava lämpöaste vanhoille ja tehottomille yksiköille—12,000 Btu / kWh

kuten taulukosta käy ilmi, F-luokan (lämpönopeus 6 800 Btu / kWh) ja HA-tyypin (6 300 Btu / kWh) yhdistetyt syklit ovat noin 30% tehokkaampia kuin edes tehokkain Luokka nykyisistä hiiliyksiköistä. Ainoa tyyppi hiilen yksikkö, joka alkaa lähestyä lämmönopeus yhdistetyn syklien on ultrasupercritical (USC) tekniikka. YVA arvioi uuden USC: n voimalan lämpöasteeksi 8 638 Btu / kWh, mutta se on silti 21-27 prosenttia huonompi kuin NGCC: n voimalat. Lisäksi Yhdysvalloissa on vain yksi USC: n yksikkö (Arkansasin Turk station), eikä suunnitelmissa ole rakentaa minkäänlaisia uusia hiiligeneraattoreita.

tosiasia on, että Yhdysvaltain kotimainen hiililaivasto on vanha ja käyttää pääasiassa tehottomia alikriittisiä kattiloita. Kaluston antiikkinen kunto johtuu 50 vuoden takaisesta markkinakehityksestä. 1970-luvulla rakennettiin ylimääräistä hiilikapasiteettia ennakoiden nopeaa kysynnän kasvua, jota ei koskaan tullut. 1990-luvulla, kun uuden kapasiteetin markkinat elpyivät, useimmat voimalat rakensivat itsenäiset toimijat, joita vetivät puoleensa kaasukäyttöisen teknologian alhaiset pääomakustannukset ja lyhyet rakennusajat. Seurauksena oli, että vuoden 1986 jälkeen rakennettiin vain vähän hiilikapasiteettia.

vaikka eläköitymiset ovat poistaneet monia vähävaraisimpia yksiköitä, jäljelle jäävä hiililaivasto on geriatrinen. Kuten taulukosta 2 käy ilmi, vain 9 prosenttia hiilikapasiteetista on alle 20 vuotta vanhaa ja yli 60 prosenttia vähintään 40 vuotta vanhaa.

koska yksiköt ovat vanhoja, niissä käytetään pääasiassa tehotonta alikriittistä teknologiaa. Vain 35 prosenttia Yhdysvaltain hiilikapasiteetista käyttää ylikriittisiä kattiloita,ja nämäkin laitokset vanhenevat. Nykyisen laivaston 83 GW ylikapasiteetista 80% (65 GW) on vähintään 40 vuotta vanhaa.

muuttuvat tuotantokustannukset ja Laitoskäyttö

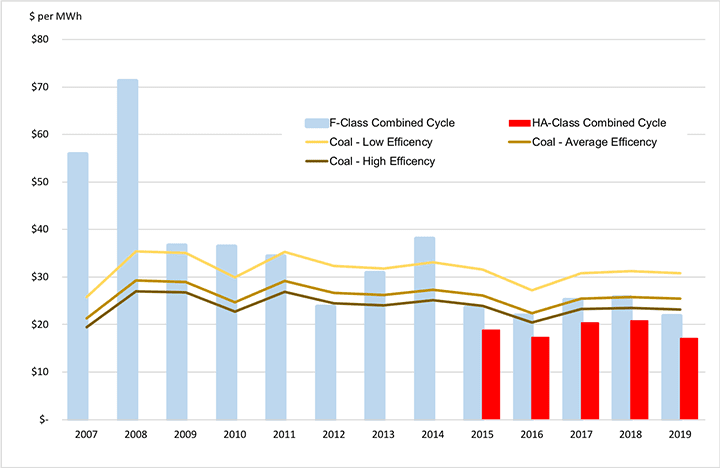

Kuvio 4 kuvaa ajanjaksoa 2007-2019, miten polttoaineiden hintojen, muuttuvien käyttökustannusten (tarkemmin jäljempänä) ja lämpötehokkuuden yhteisvaikutus on muuttanut hiilen ja maakaasun tuotantokustannusten välistä kilpailutasapainoa. Esimerkkinä käytetään jälleen ENC-aluetta. Kaavion palkit edustavat F-luokan ja HA-tyypin yhdistettyjen syklien muuttuvia tuotantokustannuksia (dollaria / MWh). Rivit kuvaavat muuttuvia tuotantokustannuksia edellä kuvattujen kolmen hiiliyksikön luokan osalta.

kuviosta käy ilmi, että kauden alussa kaikkien kolmen hiiliyksikön tuotantokustannukset olivat alhaisemmat kuin F-luokan yhdistetyn syklin. 2010-luvun puoliväliin mennessä kaasun hinnan laskiessa F-luokan yhdistetystä syklistä tuli kuitenkin tehottomampia hiiliyksiköitä edullisempia ja kilpailukykyisimpiä tehokkaimpienkin hiiliyksiköiden kanssa. Kehittyneemmillä HA – tyypin yhdistetyillä sykleillä, jotka tulivat laajaan käyttöön vuoteen 2015 mennessä, on joka vuosi alhaisemmat muuttuvat tuotantokustannukset kuin kaikilla kivihiilen yksikkötyypeillä.

Kuvassa 4 esitetyt kustannukset ovat arvioitujen muuttuvien käyttö-ja kunnossapitokustannusten (O&M) ja polttoaineen spot-hintojen summa. Tällaisia rajakustannuksia käytetään taloudellisissa lähettämispäätöksissä. Hiilen muuttuvan kustannusaseman heikentyessä kivihiili on jäänyt lähetysjärjestyksessä jälkeen ngcc: n laitoksista ja kivihiililaitosten käyttöaste on laskenut. Vuonna 2005 kivihiilen keskimääräinen kapasiteettikerroin oli 72 prosenttia, kun se yhdistetyissä sykleissä oli 31 prosenttia. Vuoteen 2019 mennessä suhde oli kääntynyt päälaelleen: hiiltä oli 48 prosenttia ja NGCC: n voimaloita 57 prosenttia.

kivihiilen asema heikkenee edelleen. Huhtikuussa 2020 kivihiilen keskimääräinen kapasiteettikerroin oli 25,5%, kun NGCC: n kapasiteettikerroin oli 47,3% eli lähes kaksi kertaa korkeampi.

muuttuvat ja kiinteät käyttökustannukset

rajakustannukset selittävät osaltaan hiilivoimaloiden vähentynyttä käyttöä ja käytöstä poistumista. Kattavamman selityksen on kuitenkin sisällettävä muiden kuin polttoaineiden käyttökustannusten vaikutus. Nämä jakautuvat kahteen pääryhmään:

- muuttuvia käyttö-ja kunnossapitokustannuksia (VOM), jotka vaihtelevat tiiviisti laitoksen tuotoksen mukaan, kuten pilaantumista rajoittavissa laitteissa käytettävät kulutushyödykkeet.

- kiinteät toiminta-ja kunnossapitokulut, jotka eivät suoraan vaihdu tuotoksen mukaan, kuten henkilöstön palkat ja määräaikaishuolto. FOM: n kustannusten vähentämiseksi laitos on pantava laajennettuun kylmäseisokkiin tai lakkautettava.

arviot VOM: n kustannuksista ovat samanlaisia hiilivoimaloiden ja NGCC: n yksiköiden osalta, eivätkä ne ole merkittävä tekijä kilpailutasapainossa. Esimerkiksi investointitalo Lazard julkaisee säännöllisesti päivitettyjä arvioita voimalaitoskustannuksista. Sen viimeisin arvio asettaa VOM kustannukset ngcc on $3.00 to $3.75 per MWh ja hiilivoimalan $ 2.75 to $5.00 per MWh. Polttoainekustannukset ovat paljon suuremmat; esimerkiksi kuvassa 5 esitetyssä esimerkissä noin 17-22 dollaria / MWh.

kiinteät O& M kustannukset ovat eri asia. Lazard arvioi, että FOM maksaa ngcc: lle 11,00-13,50 dollaria kilowattivuodelta. Hiilen FOM-kustannukset ovat paljon suuremmat, 40,75-81,75 dollaria kilowattivuodelta. EIA: n arviot ovat samansuuntaisia: 12,15 dollaria kilowattivuodelta uudelle HA-luokan ngcc: lle ja 40,41 dollaria kilowattivuodelta uudelle USC: n hiilivoimalalle.

FOM-arvo ilmaistuna dollareina kilowattivuotta kohti ei kuitenkaan välttämättä kerro FOM-kustannusten merkitystä. Lazard-alueen keskimmäinen hiiliyksikkö, 61,25 dollaria kilowattivuodelta, merkitsee 500 MW: n yksikön vuosittaista 30,6 miljoonan dollarin kassamenoa. Kivihiilen korkeat FOM-kustannukset heijastavat hiiliteknologian laajaa ja mekaanisesti monimutkaista luonnetta, mukaan lukien suuret Kattilat, suihkuttimet, joukko saasteenvalvontalaitteita, irtotavaran käsittelylaitokset ja tuhkan hävittämislaitokset. Ngcc-teknologia on luonnostaan kompaktimpaa eikä riippuvainen huoltopainotteisista laitteista, joita hiilivoimalat tarvitsevat käsitelläkseen miljoonia tonneja kiinteää polttoainetta vuosittain.

kustannusten kattaminen: voimalaitoksen käyttö on avainasemassa

voimalaitoksen on katettava kiinteät kustannuksensa sähkönmyynnissä ollakseen taloudellisesti kannattava. Jos laitosta hyödynnetään paljon, se tuottaa paljon MWh: ta, jonka päälle FOM-kustannukset voidaan jakaa. Tämä vähentää FOM-kustannuksia MWh: ta kohti ja mahdollistaa sen, että laitos voi kattaa nämä kustannukset suhteellisen alhaisella tehohinnalla.

jos voimalaitoksen käyttöaste on huono, kiinteät kustannukset on kuitenkin jaettava harvemmalle Megawattituntimäärälle. Tässä tapauksessa FOM: n kustannukset MWh: ta kohti nousevat, ja voimala tarvitsee korkeamman tehohinnan kattaakseen kaikki kulunsa.

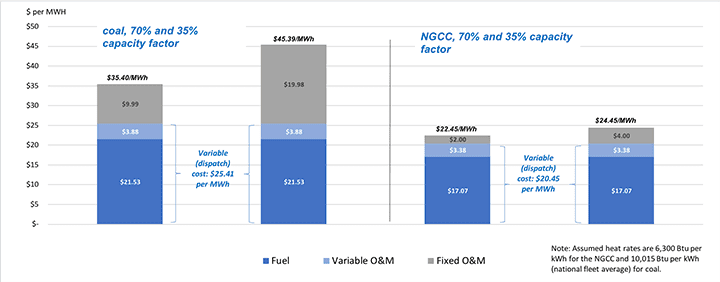

jos hiilivoimalan korkeat kiinteät käyttökustannukset leikkaavat keskenään suhteellisen korkeat muuttuvat (lähetyskustannukset) kustannukset, vaikutus voi olla tappava. Tätä havainnollistaa kuva 5, jossa käytetään esimerkkinä ENC-aluetta ja Lazard FOM-alueen keskikohtaa.

kuten kuvan vasemmalla puolella on esitetty, hiilivoimalan tuotantokustannukset 70%: n (peruskuormasähkön) kapasiteettikertoimella ovat yhteensä 35,40 dollaria / MWh. Mutta koska tämä laitos on muuttuva käyttökustannukset noin 25% korkeampi kuin NGCC ($25.41 vs. $20.45 per MWh), todennäköisyys on, että hiilivoimala ei lähetä peruskuormana. Jos kapasiteettikerroin puolitetaan 35 prosenttiin, perittävä kiinteä hinta kaksinkertaistuu 9,99 dollarista 19 dollariin.98 / MWh ja täysin kohdennetut kustannuspallot yli 45 dollariin / MWh.

kuvan oikeassa laidassa näkyvät ngcc: n kustannukset kuvaavat hiilivoimalan nousujohteista taloudellista kamppailua. Ei vain ngcc on pienempi muuttuva kustannukset, mutta varattu FOM kustannukset on vain $2.00 $4.00 per MWh, murto $9.99 että $19.98 per MWh hiilivoimalan on perittävä. Tämän seurauksena ngcc: n voimala tarvitsee sähkön hinnan vain noin 22-24 dollaria / MWh kattaakseen kaikki kustannuksensa, noin 13-23 dollaria / MWh vähemmän kuin hiilivoimala. Ngcc: n alhaiset kustannukset ovat omiaan laskemaan markkinahintoja, jolloin hiilivoimalan on vaikea tai mahdotonta saada kiinteitä kustannuksiaan takaisin ja hiili ajautuu eläkkeelle.

hiilen loppu?

hiilivoiman ongelma ei ole sota kivihiiltä vastaan, vaan hiilivoimatuotannon kustannukset. Kivihiilen tuottaminen on liian kallista verrattuna nykyaikaisiin yhdistelmäkiertolaitoksiin, jotka polttavat säröillä olevaa maakaasua. Voiko tilanne muuttua?

COVID-kriisi on johtanut monien kaasuntuottajien, kuten vesisärötyksen uranuurtaja Chesapeake Energyn, paljon julkisuutta saaneeseen romahdukseen. Mutta ei ole mitään syytä uskoa, että tämä johtaisi maakaasun tuotannon ja hinnoittelun kääntymiseen pitkällä aikavälillä. Vesisärötystekniikka ja maan kaasuvarastot eivät katoa mihinkään. Viimeaikaiset julkiset aloitteet kaasun käytön vähentämiseksi saavat tuottajat vain keskittymään alhaisimpiin kustannuksiin ja tuottavimpiin varantoihin sekä kehittämään edelleen teknologioitaan. Maakaasun hinnat ovat heilahdelleet vuosikymmeniä, mutta ei ole pakottavaa syytä odottaa maallista hintojen nousua tai toimituspulaa.

nykyaikaiset kombivoimalat ovat paljon tehokkaampia kuin käytännössä vanhentuneet alikriittiset yksiköt, jotka muodostavat suurimman osan Yhdysvaltain hiilivoimalaivastosta. Edes kehittyneimmät USC: n voimalat eivät pysty vastaamaan yhdistetyn kierron tehokkuuteen, eikä voimayhtiöillä eikä sääntelyviranomaisilla ole missään tapauksessa halua investoida uuteen hiilivoimalakantaan. Lisäksi tuuli-ja aurinkovoiman yhdistäminen akkuihin tarjoaa uuden, edullisen kilpailijan hiilelle (ja kaasulle).

elefantti huoneessa on tietenkin ilmastoon liittyvien rajoitusten todennäköisyys fossiilisten polttoaineiden käytölle. Vaikuttaa reilulta olettaa, että kivihiili, joka on paljon suurempi hiilidioksidipäästöjen aiheuttaja, kulkee lankulla ennen maakaasua. Yhteenvetona voidaan todeta, että ellei hallitus puutu teollisuuden tukemiseen, hiilikäyttöisen tuotannon aikakausi Yhdysvalloissa on todennäköisesti päättymässä. Taloustiede vastustaa kivihiiltä.

– Stan Kaplan ([email protected]) on työskennellyt sähkö-ja polttoainealalla vuodesta 1978 alkaen, konsulttina, sääntelijänä, sähkönjakelujohtajana ja eläkkeelle jäämiseensä asti vuonna 2018, senior manager, with the Department of Energy. Viimeksi hän opetti energiapolitiikkaa käsittelevää graduate class-luokkaa George Washingtonin yliopistossa.