Yhdysvaltain yritysvelka kohoaa ennätykselliseen 10,5 biljoonaan dollariin

korkeampien luokitusten pitäisi olla hyvä asia velkojille, varsinkin jos amerikkalaiset yhtiöt toimivat sijoittajien odotusten mukaisesti ja alkavat maksaa velkojaan, kun COVID-19: n terveysuhka saadaan paremmin hallintaan, talous elpyy ja yritysten tulos piristyy.

kuitenkin puolet investointiluokan yritysvelasta, eli 3,6 biljoonaa dollaria, sijaitsee BBB: n luottoluokitusluokassa, vain muutaman pykälän päässä spekulatiivisesta luokasta eli ”roskasta”.

sijoittajien pitkäaikainen huoli on ollut se, että talouden taantuma tai luottoluokitusyhtiöiden BBB-luokituksen jatkuva lasku voisi suoda roskalainamarkkinat, jotka BofA Tapsaa noin 250% pienemmiksi kuin BBB-segmentti.

yritysten velkanäkymät ovat toki kirkastuneet maaliskuusta, jolloin Yhdysvaltain keskuspankin liuta hätärahoitusohjelmia käynnistettiin pitämään luotot virtana pandemian aikana, mukaan lukien keskuspankin Historiallinen harppaus ostaa yritysten velkoja ensimmäistä kertaa koskaan.

seurannaisvaikutuksia on ollut muun muassa pääomien tulviminen Yhdysvaltain yrityslainasektorille, mukaan lukien yksittäiset joukkolainarahastojen ja pörssilistattujen rahastojen sijoittajat sekä tuottoja etsivät ulkomaiset ostajat, jotka ovat pitäneet velkamarkkinat likvideinä.

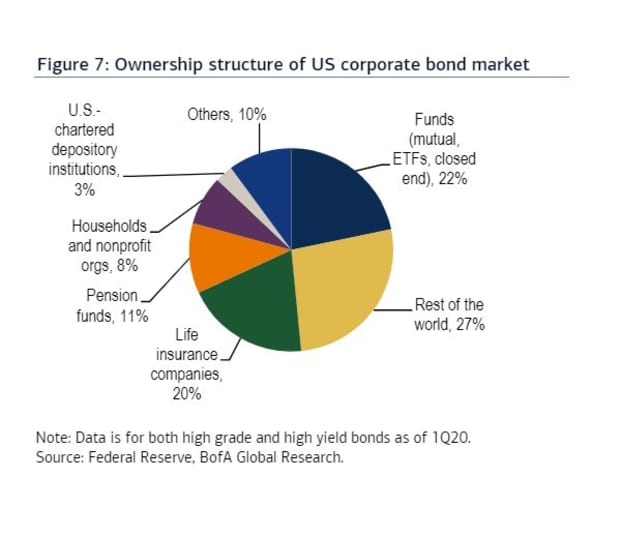

Tämä kuvio erittelee Yhdysvaltain yrityslainamarkkinoiden omistuksen vuoden 2020 ensimmäisestä neljänneksestä alkaen.

on merkille pantavaa, että piirakkataulukossa ei ole vielä otettu huomioon Yhdysvaltain liikkeeseen laskemien uusien velkojen tulvan omistajia. yritykset erittäin alhaisilla lainakustannuksilla toisella neljänneksellä, kun pandemia laantui Pohjois-Amerikassa ja jätti yritykset hamstraamaan käteistä kompensoidakseen useita neljänneksiä heikoista yritysten tuloksista.

Read: humalatila? Pullistuma? Or just the new normal for debt in America as Fed helps spur string of records

What it does show, however, is that earlier this year, foreign investors were the single largest holders of US corporate debt, at 27% of the ownership pie. Niitä seurasivat tiiviisti rahastot, joiden osuus oli 22 prosenttia, mukaan lukien keskinäiset ja pörssilistatut rahastot.

toinen keskeinen huolenaihe vuosikymmenen pitkä yritysvelka buumi on ollut kasvava rooli exchange-kaupankäynnin rahastot (ETF), tai rahastot, jotka mainostavat päivittäistä likviditeettiä markkinoilla, vaikka niiden perustana olevat varat voivat olla tunnetusti epälikvidejä.

kuitenkin suurimmaksi osaksi Yhdysvaltain suurimmat yrityslainojen ETF: t päätyivät suoriutumaan odotetusti koronaviruksen laukaiseman pahimman syöksykierteen ja sitä seuranneen elpymisen aikana, joka oli yksi nopeimmista suurten Yhdysvaltain osakeindeksien ennätyksistä.

viiden vahvan kuukauden voitot, s&P 500-indeksi SPX ja Dow Jones Industrial Average DJIA sulkivat maanantaina Varaamalla parhaat elokuun tuottonsa 36 vuoteen.

Bofa ’ s credit team, jota johtaa Hans Mikkelsen, toteaa, että kiinteätuottoiset ETF: t ovat tulleet tänä vuonna yhä suositummiksi, mukaan lukien ne, joiden osakkeet on omistettu korkealuokkaisille yrityslainoille, ja niiden osuus kaupankäynnin volyymista suhteessa joukkovelkakirjoihin on noussut jo tänä vuonna 12,4 prosenttiin vuoden 2010 1,6 prosentista.

erityisesti investment-grade corporate bonds, hänen tiiminsä sidottu noin puolet päivittäin ETF kaupankäynnin volyymi tapahtuu massiivinen $57.4 miljardia iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD .

ei ehkä ole yllättävää, että viimeisen kolmen kuukauden aikana Fed oli FactSetin tietojen mukaan suurin LQD: n haltija, 17 861 osakkeella.