Pourquoi Le Charbon A–T-Il Perdu – et Peut-Il Récupérer?

La combustion du charbon dans le secteur de l’électricité est tombée d’une falaise. La demande a culminé à 1,045 milliard de tonnes en 2007. L’Energy Information Administration (EIA) des États-Unis estime que la consommation en 2020 sera de 377 millions de tonnes, soit une baisse de 64% en un peu plus d’une décennie.

L’EIA prévoit un rebond modeste en 2021 (à 462 millions de tonnes) mais les fondamentaux — bas prix du gaz naturel, plus de départs à la retraite des centrales au charbon et récession du COVID — s’opposent à cela. Moody’s Investors Services, pour sa part, estime qu’il y aura une « reprise future minimale » de la demande de charbon thermique et que la consommation « diminuera considérablement dans les années 2020 ».

Quelles sont les chances que la combustion du charbon d’énergie électrique se stabilise, et encore moins se rétablisse? Pour répondre à cette question, il est essentiel de comprendre pourquoi le charbon a chuté jusqu’à présent. Certaines des raisons qui ont circulé incluent les règles environnementales, les préoccupations climatiques et les subventions aux énergies renouvelables, c’est-à-dire la prétendue « guerre au charbon ». »

Bien que ces questions aient eu un impact sur les marges, les principaux facteurs sont plus banals et plus fondamentaux: les prix du carburant, l’efficacité thermique des centrales électriques et les coûts d’exploitation. Et comme indiqué ci-dessous, l’ennemi juré du charbon dans chaque région a été le gaz naturel.

Prix du carburant

Le charbon n’est pas un carburant facile à utiliser. Il est volumineux, sale et plus difficile à brûler que les combustibles liquides ou gazeux. Une référence standard de l’industrie, Steam: Its Generation and Use publié par Babcock & Wilcox Co., déclare clairement que « parmi les principaux combustibles fossiles, le charbon est également le plus compliqué et le plus difficile à brûler. »

La grâce salvatrice pour le charbon est qu’il a été abondant et peu coûteux. L’abondance demeure, mais l’avantage de coût du charbon par rapport au gaz naturel s’est fortement détérioré en raison de la révolution de la fracturation hydraulique. La fracturation hydraulique, associée à d’autres technologies, telles que le forage dirigé et la sismologie 3D, a fait de la production de gaz à partir de schistes et de formations étanches un processus prévisible et peu coûteux.

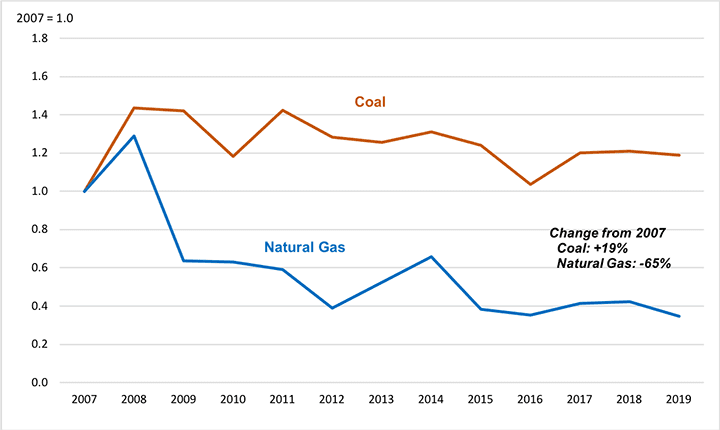

Les réserves de gaz provenant de formations étanches sont passées de presque insignifiantes en 2007 à 60 % de l’ensemble du gaz fourni en 2018. Le flot de gaz étanche s’est accompagné d’une baisse des prix. À titre d’exemple, la figure 1 illustre la tendance des prix du gaz naturel fourni aux centrales électriques de la division de recensement du Centre-Nord-Est (ENC), la région qui a représenté plus du quart de tous les retraits de charbon depuis 2012. De 2007 à 2019, le prix moyen du gaz naturel livré dans cette région a chuté de 65%.

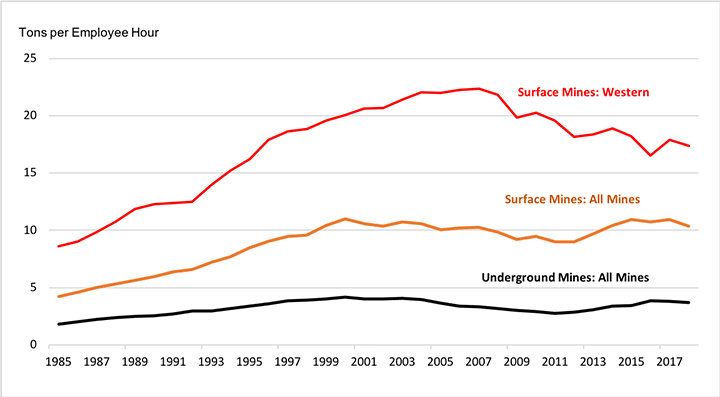

Le chiffre montre également que, avec la baisse des prix du gaz, les prix du charbon ont augmenté de près de 20%. En effet, les tendances de l’efficacité de la production de charbon ont été l’image miroir de l’évolution du gaz naturel. Après des décennies de croissance, la fraction de charbon produite par les moyens les plus efficaces — l’exploitation minière à ciel ouvert et l’exploitation minière souterraine à longue paroi — a atteint la saturation et le plateau au cours de la dernière décennie. La productivité des mines a stagné ou diminué depuis le début du siècle, en partie parce que les améliorations apportées à la technologie minière n’ont pas permis de compenser l’épuisement des meilleures réserves (figure 2).

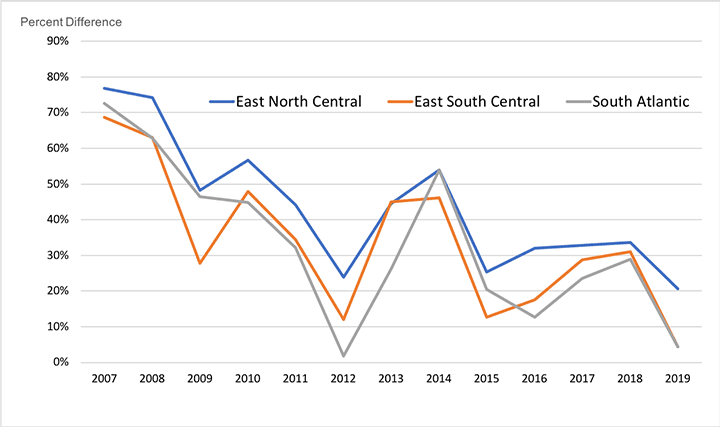

Mais alors que les prix du gaz ont baissé et que les prix du charbon ont augmenté, le charbon a toujours, en moyenne, un avantage sur les prix livrés par rapport au gaz. La figure 3 montre les tendances de la prime sur les prix livrés que les acheteurs de gaz naturel ont dû payer par rapport au charbon dans les divisions de recensement de l’ENC, de l’Atlantique Sud (SA) et du Centre-Sud-Est (ESC), les régions qui ont représenté environ les deux tiers des retraits de charbon depuis 2012. Le graphique illustre comment la prime sur le prix du gaz naturel a diminué, mais n’a pas disparu. Le charbon aurait pu conserver sa primauté sans un autre facteur, l’efficacité avec laquelle les systèmes de combustion convertissent le combustible en électricité.

Efficacité thermique

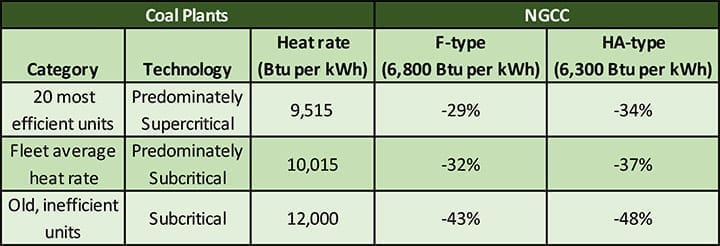

L’avantage de prix restant du charbon a été annulé par le rendement supérieur des centrales à cycle combiné au gaz naturel (CCGN). Le tableau 1 compare le taux de chaleur des cycles combinés de classe F et de type HA plus avancés avec trois catégories de centrales au charbon:

- Taux de chaleur pour les 20 unités les plus efficaces (d’après une analyse de l’industrie de 2017), principalement des centrales supercritiques — 9 515 Btu par kWh

- États-Unis taux de chaleur moyen du parc en 2018, qui reflète principalement la technologie sous-critique – 10 015 Btu par kWh

- Taux de chaleur représentatif pour les unités anciennes et inefficaces — 12 000 Btu par kWh

Comme le montre le tableau, les cycles combinés de classe F (taux de chaleur de 6 800 Btu par kWh) et de type HA (6 300 Btu par kWh) sont environ 30% plus efficaces que même la catégorie la plus efficace des unités de charbon existantes. Le seul type d’unité de charbon qui commence à approcher le taux de chaleur des cycles combinés est la technologie ultrasupercritique (USC). L’EIA estime le taux de chaleur d’une nouvelle usine USC à 8 638 Btu par kWh, mais cela reste de 21% à 27% pire que les usines NGCC. De plus, il n’y a qu’une seule unité USC aux États-Unis (la station Turk en Arkansas) et il n’est pas prévu de construire de nouveaux générateurs de charbon de quelque type que ce soit.

Le fait est que le parc national de charbon des États-Unis est vieux et utilise principalement des chaudières sous-critiques inefficaces. L’état antique de la flotte est dû à l’évolution du marché remontant à 50 ans. Dans les années 1970, une capacité excédentaire de charbon a été construite en prévision d’une croissance rapide de la demande qui n’est jamais arrivée. Dans les années 1990, lorsque le marché des nouvelles capacités s’est relancé, la plupart des usines ont été construites par des opérateurs indépendants attirés par les faibles coûts d’investissement et les délais de construction courts de la technologie au gaz. La conséquence a été que peu de capacités de charbon ont été construites après 1986.

Même si les départs à la retraite ont supprimé bon nombre des unités les moins économiques, le parc de charbon restant est gériatrique. Comme le montre le tableau 2, seulement 9% de la capacité du charbon a moins de 20 ans et plus de 60% a 40 ans ou plus.

Parce que les unités sont anciennes, elles utilisent principalement une technologie sous-critique inefficace. Seulement 35% de la capacité de charbon des États-Unis utilise des chaudières supercritiques, et même ces centrales vieillissent. Sur les 83 GW de capacité supercritique de la flotte actuelle, 80% (65 GW) ont 40 ans ou plus.

Coûts de production variables et utilisation des installations

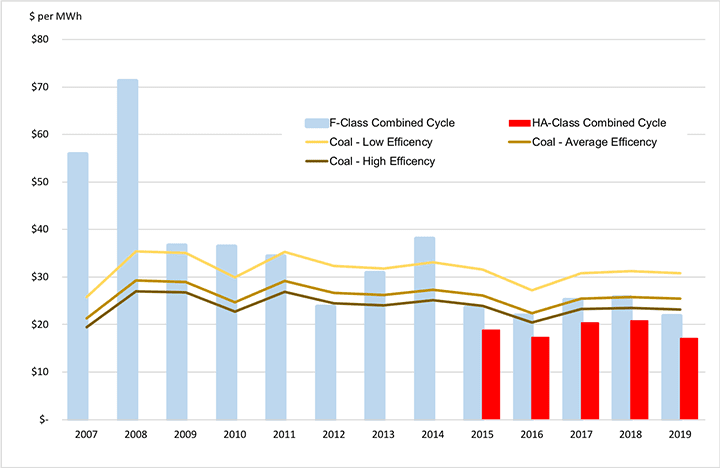

La figure 4 illustre pour la période 2007-2019 comment l’effet combiné des prix du carburant, des coûts d’exploitation variables (plus d’informations ci-dessous) et de l’efficacité thermique a modifié l’équilibre concurrentiel entre les coûts de production du charbon et du gaz naturel. La région ENC est à nouveau utilisée comme exemple. Les barres du graphique représentent le coût de production variable (en dollars par MWh) pour les cycles combinés de classe F et de type HA. Les lignes représentent les coûts de production variables pour les trois catégories d’unités de charbon décrites ci-dessus.

La figure montre qu’au début de la période, les trois catégories d’unités de charbon avaient des coûts de production inférieurs à ceux du cycle combiné de classe F. Cependant, au milieu des années 2010, avec la chute des prix du gaz, le cycle combiné de classe F est devenu moins coûteux que les unités à charbon inefficaces et compétitif même avec les unités à charbon les plus efficaces. Les cycles combinés de type HA les plus avancés, qui sont devenus largement disponibles en 2015, ont des coûts de production variables inférieurs à ceux de tous les types d’unités de charbon chaque année.

Les coûts indiqués à la figure 4 sont la somme des coûts variables estimés d’exploitation et d’entretien (O & M) et des prix au comptant du carburant. Ce sont les types de coûts marginaux utilisés dans les décisions d’expédition économique. Comme la position des coûts variables du charbon s’est détériorée, le charbon a pris du retard par rapport aux centrales CCGN dans l’ordre d’expédition et l’utilisation des centrales à charbon a diminué. En 2005, le facteur de capacité moyen pour le charbon était de 72 % contre 31% pour les cycles combinés. En 2019, la relation avait basculé — le charbon était à 48% et les centrales à CCN à 57%.

La position du charbon continue de se détériorer. En avril 2020, le facteur de capacité moyen pour le charbon était de 25,5% tandis que le facteur de capacité du CCG était de 47,3%, approchant le double.

Coûts d’exploitation variables et fixes

Les coûts marginaux de production aident à expliquer la réduction de l’utilisation et du retrait des centrales au charbon. Mais une explication plus complète doit inclure l’impact des coûts d’exploitation non liés au carburant. Ceux-ci se divisent en deux grandes catégories:

- Coûts d’exploitation et de maintenance variables (VOM), qui varient étroitement avec la production de l’usine, tels que les consommables utilisés dans les équipements de lutte contre la pollution.

- Coûts fixes d’exploitation et de maintenance (FOM), qui ne varient pas directement avec la production, tels que les salaires du personnel et la maintenance contractuelle programmée. Pour réduire considérablement les coûts de FOM, une usine doit être mise en arrêt prolongé à froid ou mise à l’arrêt.

Les estimations des coûts de VOM sont similaires pour les centrales au charbon et les unités de CCGN, et ne constituent pas un facteur majeur de l’équilibre concurrentiel. Par exemple, la maison d’investissement Lazard publie régulièrement des estimations actualisées des coûts des centrales électriques. Selon sa plus récente estimation, le coût de la VOM pour un CCGN est de 3,00 $ à 3,75 per le MWh et pour une centrale à charbon de 2,75 per à 5,00 per le MWh. Les coûts de carburant sont beaucoup plus élevés; par exemple, dans l’exemple illustré à la figure 5, environ 17 à 22 dollars le MWh.

Les coûts fixes O &M sont une autre affaire. Lazard estime le coût du FOM pour un CCGN à 11,00 $ à 13,50 kW par kW-an. Les coûts FOM pour le charbon sont beaucoup plus élevés, de 40,75 $ à 81,75 kW par kW-an. L’EIA a des estimations similaires : 12,15 dollars par kW-an pour un nouveau CCN de classe HA et 40,41 dollars par kW-an pour une nouvelle centrale à charbon USC.

Cependant, une valeur FOM exprimée en dollars par kW-an peut ne pas transmettre l’importance des coûts FOM. Le milieu de la gamme Lazard pour les unités de charbon, 61,25 per par kW-an, se traduit par une dépense annuelle de trésorerie de 30,6 millions de dollars pour une unité de 500 MW. Les coûts FOM élevés du charbon reflètent la nature étendue et mécaniquement complexe de la technologie du charbon, y compris les grandes chaudières, les pulvérisateurs, une gamme d’équipements de lutte contre la pollution, les installations de manutention de matériaux en vrac et les installations d’élimination des cendres. La technologie NGCC est intrinsèquement plus compacte et ne dépend pas de l’équipement nécessitant beaucoup d’entretien dont les centrales au charbon ont besoin pour traiter des millions de tonnes de combustibles solides chaque année.

Recouvrement des coûts : L’utilisation de la centrale est essentielle

Une centrale électrique doit recouvrer ses coûts fixes de vente d’électricité pour être économiquement viable. Si une usine est très utilisée, elle produira de nombreux MWh sur lesquels les coûts de la FOM peuvent être répartis. Cela réduit le coût FOM par MWh et permet à la centrale de récupérer ces coûts à un prix d’énergie relativement faible.

Cependant, si une centrale électrique est peu utilisée, les coûts fixes doivent être répartis sur moins de MWh. Dans ce cas, le coût FOM par MWh augmente et l’usine a besoin d’un prix d’électricité plus élevé pour couvrir toutes ses dépenses.

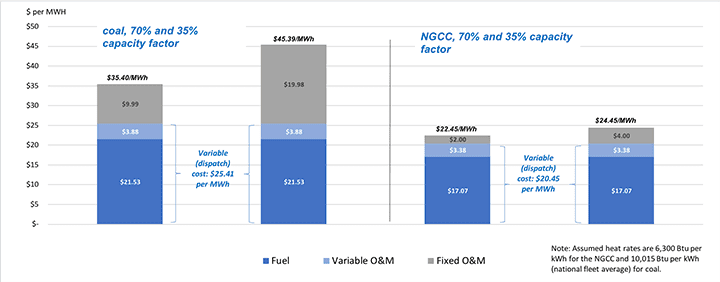

Si les coûts fixes élevés d’exploitation d’une centrale à charbon se croisent avec des coûts variables (d’expédition) relativement élevés, l’effet peut être mortel. Ceci est illustré par la figure 5, en utilisant la région ENC comme exemple et le milieu de la gamme FOM de Lazard.

Comme le montre le côté gauche de la figure, une centrale à charbon fonctionnant à un facteur de capacité de 70% (charge de base) a un coût de production total, y compris la FOM allouée, de 35,40 $ le MWh. Mais comme cette centrale a un coût d’exploitation variable d’environ 25% supérieur à celui du CCGN (25,41$ par rapport à 20,45 per par MWh), il est probable que la centrale à charbon ne sera pas expédiée comme charge de base. Si le facteur de capacité est réduit de moitié à 35%, le coût fixe à recouvrer double de 9,99 $ à 19 $.98 par MWh et les ballons de coûts entièrement alloués à plus de 45 $ par MWh.

Les coûts du CCGN indiqués sur le côté droit de la figure illustrent la lutte économique difficile à laquelle est confrontée la centrale à charbon. Non seulement le CCGN a le coût variable le plus faible, mais le coût FOM alloué n’est que de 2,00 $ à 4,00 per par MWh, une fraction des 9,99 $ à 19,98 per par MWh que la centrale à charbon doit récupérer. En conséquence, la centrale de NGCC a besoin d’un prix d’électricité d’environ 22 à 24 dollars le MWh pour recouvrer tous ses coûts, soit environ 13 à 23 dollars le MWh de moins que la centrale à charbon. Les faibles coûts de la CCGN auront tendance à déprimer les prix du marché, rendant difficile voire impossible pour la centrale à charbon de recouvrer ses coûts fixes et poussant le charbon à la retraite.

La fin du charbon ?

Le problème de l’énergie au charbon n’est pas une guerre contre le charbon, mais le coût de la production d’électricité au charbon. La production de charbon est trop coûteuse par rapport aux centrales modernes à cycle combiné qui brûlent du gaz naturel fracturé. Cette situation peut-elle changer ?

La crise du COVID a conduit à l’effondrement bien médiatisé de nombreux producteurs de gaz, dont Chesapeake Energy, un pionnier de la fracturation hydraulique. Mais il n’y a aucune raison de croire que cela entraînera un renversement à long terme des tendances de la production et des prix du gaz naturel. La technologie de fracturation hydraulique et les réserves de gaz dans le sol ne vont pas disparaître. Les récentes initiatives publiques visant à réduire l’utilisation du gaz ne feront que pousser les producteurs à se concentrer sur les réserves les moins coûteuses et les plus productives, et à affiner davantage leurs technologies. Les prix du gaz naturel sont volatils depuis des décennies, mais il n’y a aucune raison impérieuse de s’attendre à une augmentation séculaire des prix ou à une pénurie d’approvisionnement.

Les centrales modernes à cycle combiné sont beaucoup plus efficaces que les unités sous-critiques essentiellement obsolètes qui constituent la majeure partie du parc de centrales au charbon des États-Unis. Même les centrales USC les plus avancées ne peuvent pas égaler l’efficacité du cycle combiné et, dans tous les cas, ni les compagnies d’électricité ni les régulateurs n’ont d’appétit pour investir dans un nouveau parc de centrales à charbon. De plus, la combinaison de l’énergie éolienne et solaire avec des batteries offre un nouveau concurrent à faible coût au charbon (et au gaz).

L’éléphant dans la pièce est, bien sûr, la probabilité de restrictions liées au climat sur l’utilisation des combustibles fossiles. Il semble juste de supposer que le charbon, un émetteur beaucoup plus important de CO2, marchera sur la planche avant le gaz naturel. En résumé, à moins d’une intervention du gouvernement pour soutenir l’industrie, l’ère de la production au charbon aux États-Unis touche probablement à sa fin. L’économie argumente contre le charbon.

— Stan Kaplan (stankapl @gmail.com) a travaillé dans les domaines de l’électricité et des carburants depuis 1978, en tant que consultant, régulateur, dirigeant des services publics et, jusqu’à sa retraite en 2018, cadre supérieur au ministère de l’Énergie. Il a récemment enseigné une classe de troisième cycle sur la politique énergétique à l’Université George Washington.