Az Egyesült Államok vállalati adóssága 10,5 billió dollár rekordra emelkedik

a magasabb besorolásoknak jó dolognak kell lenniük a hitelezők számára, különösen, ha az amerikai vállalatok a befektetők elvárásainak megfelelően járnak el, és elkezdik kifizetni adósságaikat, amint a COVID-19 egészségügyi fenyegetése jobban kezelhető, a gazdaság helyreáll és a vállalati bevételek visszaállnak.

a befektetési besorolású vállalati adósság fele, vagyis 3,6 billió dollár azonban a BBB hitelminősítési kategóriáján belül található, csak néhány fokkal a spekulatív besorolású vagy “szemét” területről.

a befektetők régóta aggódnak amiatt, hogy a gazdasági visszaesés vagy a hitelminősítő cégek BBB-leminősítésének tartós ciklusa eláraszthatja a szemétkötvény-piacot, amely a BofA nagyjából 250% – kal kisebb, mint a BBB szegmens.

biztos lehet benne, hogy a vállalati adósság kilátásai március óta ragyogtak, amikor a Federal Reserve sürgősségi finanszírozási programjait felszabadították, hogy a világjárvány idején folyamatosan folyjon a hitel, beleértve a Központi bank történelmi ugrását a vállalati adósság vásárlására.

között a knock-on hatások már özönvíz a tőke árvíz az amerikai vállalati adósság szektor, beleértve az egyéni befektetők kötvényalapok és tőzsdén kereskedett alapok, valamint a külföldi vásárlók keres hozamok, amelyek megtartották adósságpiacok likvid.

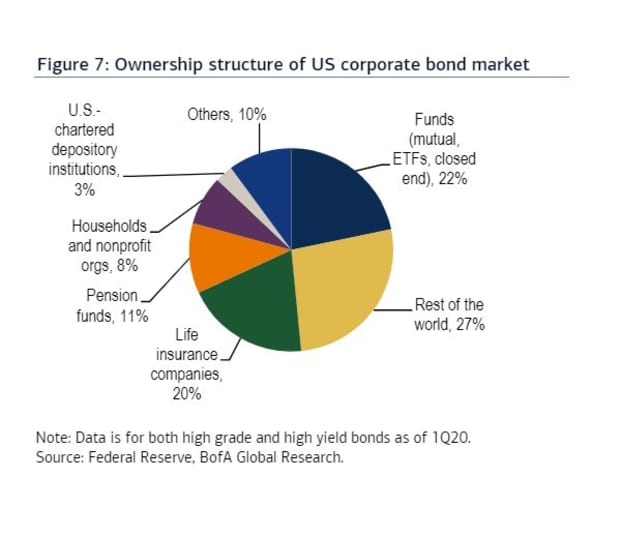

ez a diagram lebontja az amerikai vállalati kötvénypiac tulajdonjogát 2020 első negyedévétől.

Megjegyzendő, hogy a kördiagram még nem tartalmazza az Egyesült Államok által kibocsátott friss adósság áradatának tulajdonosait. a második negyedévben rendkívül alacsony hitelfelvételi költségekkel rendelkező vállalatok, mivel a világjárvány Észak-Amerikára esett, és a vállalatok készpénzt halmoztak fel, hogy ellensúlyozzák a gyenge vállalati bevételek több negyedévét.

olvassa el: a mértéktelen? Dudor? Vagy csak az amerikai adósság új normája, mivel a Fed segíti a rekordokat

amit azonban mutat, az az, hogy az év elején a külföldi befektetők voltak az Egyesült Államok vállalati adósságának legnagyobb tulajdonosai, a tulajdonosi pite 27% – ánál. Szorosan követték őket a 22% – os részesedéssel rendelkező alapok, köztük a kölcsönös és a tőzsdén kereskedett alapok.

az évtizedes vállalati adósságboom másik kulcsfontosságú problémája a tőzsdén kereskedett alapok (ETF-ek) növekvő szerepe, vagy olyan alapok, amelyek napi likviditást hirdetnek a piacon, annak ellenére, hogy alátámasztó eszközeik közismerten illikvidek lehetnek.

azonban a legnagyobb amerikai vállalati kötvény ETF-ek a várakozásoknak megfelelően teljesítettek a koronavírus által kiváltott lefelé irányuló spirál legrosszabb időszakában és az azt követő fellendülésben, ami az egyik leggyorsabb rekord a főbb amerikai részvényindexek számára.

az öt erős havi nyereség maximalizálásával az S& P 500 index SPX és a Dow Jones Industrial Average DJIA hétfőn zárta a 36 év legjobb augusztusi hozamát.

a BofA hitelcsapata, Hans Mikkelsen vezetésével, megjegyzi, hogy a fix kamatozású ETF-ek egyre népszerűbbek ebben az évben, beleértve azokat is, amelyek a kiváló minőségű vállalati kötvényekre szánt részvényekkel rendelkeznek, amelyek már ebben az évben a kötvények kereskedési volumenének 12,4%-ára emelkedtek, az 1,6% – ról 2010-ben.

pontosabban, a befektetési fokozatú vállalati kötvényekben csapata a napi ETF kereskedési volumen nagyjából felét rögzítette a hatalmas 57,4 milliárd dolláros iShares iBoxx UDS befektetési fokozatú vállalati kötvényben, az ETF LQD-ben .

talán nem meglepő, hogy az elmúlt három hónapban a Fed volt az LQD legnagyobb tulajdonosa, 17,861 részvényekkel, a FactSet adatai szerint.