Miért veszett el a szén–és helyreállhat-e?

az energiaágazat szénégetése egy szikláról esett le. A kereslet elérte az 1.045 milliárd tonnát 2007-ben. A US Energy Information Administration (EIA) becslése szerint a fogyasztás 2020-ban 377 millió tonna lesz, ami alig több mint egy évtized alatt 64% – os csökkenést jelent.

a KHV szerény fellendülést jósol 2021—ben (462 millió tonnára), de az alapok—alacsony földgáz árak, több Szénerőmű nyugdíjazása és a COVID recesszió-ezt vitatják. A Moody ‘ s Investors Services egyrészt úgy véli, hogy a termikus szén iránti kereslet “minimális jövőbeni fellendülés” lesz, és hogy a fogyasztás “jelentősen csökken a 2020-as években”.

mekkora az esélye annak, hogy az elektromos szénégetés stabilizálódik, még kevésbé helyreáll? A kérdés megválaszolásához elengedhetetlen annak megértése, hogy miért esett eddig a szén. Néhány ok, amelyek keringtek, a környezetvédelmi szabályok, az éghajlati aggályok és a megújuló támogatások, vagyis a feltételezett ” háború a szén ellen.”

bár ezek a kérdések hatással voltak a különbözetekre, az elsődleges tényezők világosabbak és alapvetőbbek: az üzemanyagárak, az erőmű hőhatékonysága és az üzemeltetési költségek. Amint azt az alábbiakban tárgyaljuk, a szén nemezise minden területen a földgáz volt.

üzemanyagárak

a szén nem könnyen használható üzemanyag. Terjedelmes, piszkos és nehezebb égetni, mint a folyékony vagy gáznemű tüzelőanyagok. A Steam: Its Generation and Use (Steam: Its Generation and Use) kiadója a Babcock & Wilcox Co.”a legfontosabb fosszilis tüzelőanyagok közül a szén a legbonyolultabb és legnehezebb elégetni.”

a szén megmentő kegyelme az, hogy bőséges és olcsó volt. A bőség továbbra is fennáll, de a szén költségelőnye a földgázzal szemben a fracking forradalom miatt jelentősen romlott. A frakkolás más technológiákkal, például az irányított fúrással és a 3D szeizmológiával kombinálva kiszámítható, alacsony költségű folyamatgá tette a palából és a szűk képződményekből származó gáz előállítását.

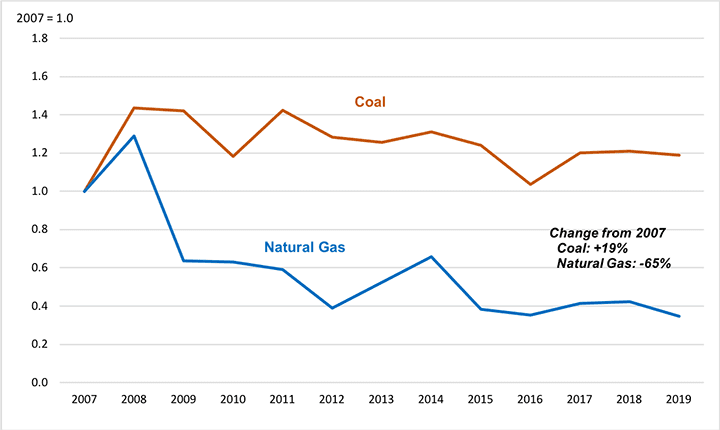

a szűk formációkból származó gázellátás a 2007-es közel jelentéktelenségről az összes gáz 60% – ára nőtt 2018-ban. A szűk gáz áradását alacsonyabb árak kísérték. Példaként az 1. ábra szemlélteti a közüzemi erőművekhez szállított földgáz árának alakulását a Kelet-Észak-Közép – (ENC) népszámlálási körzetben, abban a régióban, amely 2012 óta az összes szén-nyugdíjazás több mint egynegyedét tette ki. 2007-től 2019-ig az átlagos szállított földgáz ára ebben a régióban 65% – kal csökkent.

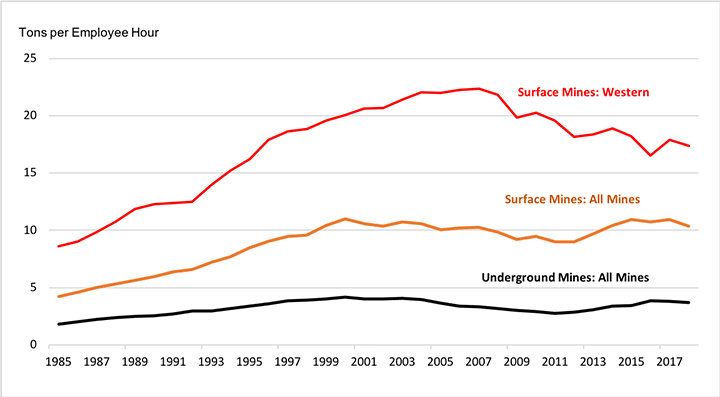

az adat azt is mutatja, hogy a gázárak csökkenésével a szén ára csaknem 20% – kal nőtt. Ennek oka, hogy a széntermelés hatékonyságának tendenciái tükrözték a földgáz fejlődését. Több évtizedes növekedés után a leghatékonyabb eszközökkel—felszíni bányászat és föld alatti longwall bányászat—termelt szén aránya az elmúlt évtizedben telítődött és fennsíkot ért el. A bányák termelékenysége a századforduló óta stagnált vagy csökkent, részben azért, mert a bányászati technológia fejlődése nem tudta kompenzálni a legjobb tartalékok kimerülését (2.ábra).

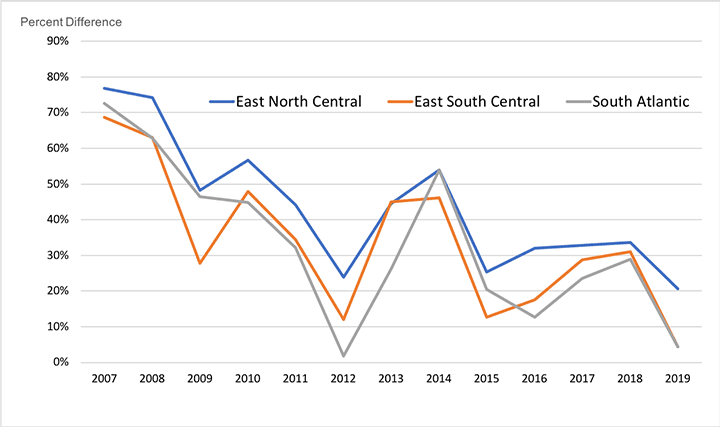

de míg a gázárak csökkentek és a szénárak emelkedtek, a szénnek átlagosan még mindig van szállított árelőnye a gázhoz képest. A 3. ábra a szállított árprémium tendenciáit mutatja, amelyet a földgáz közüzemi vásárlóinak kellett fizetniük az ENC, a Dél-Atlanti (SA) és a Kelet-Dél-Közép – (ESC) népszámlálási körzetek szénéhez képest, azokban a régiókban, amelyek 2012 óta a szén-nyugdíjazások mintegy kétharmadát tették ki. Az ábra szemlélteti, hogy a földgáz árprémium hogyan csökkent, de nem tűnt el. A szén megtarthatta volna elsőbbségét, ha nem egy másik tényező, az a hatékonyság, amellyel az égési rendszerek az üzemanyagot villamos energiává alakítják.

hőhatékonyság

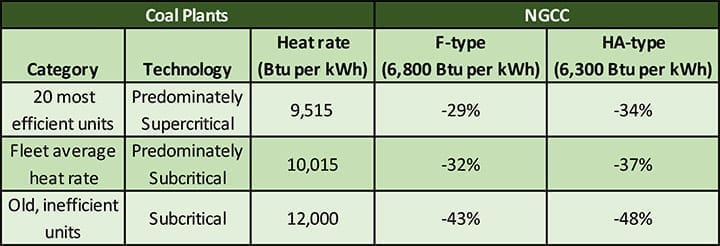

a szén fennmaradó árelőnyét a földgáztüzelésű kombinált ciklusú (NGCC) erőművek kiváló hatékonysága cáfolta. Az 1. táblázat összehasonlítja az F-osztály és a fejlettebb HA-típusú kombinált ciklusok hősebességét a szénerőművek három kategóriájával:

- a 20 leghatékonyabb egység Hőmennyisége (egy 2017—es iparági elemzés alapján), elsősorban szuperkritikus üzemek-9,515 Btu / kWh

- USA. a flotta átlagos hőteljesítménye 2018-ban, amely túlnyomórészt a szubkritikus technológiát tükrözi—10 015 Btu / kWh

- reprezentatív hőmennyiség a régi és nem hatékony egységek esetében—12 000 Btu / kWh

amint azt a táblázat mutatja, az F-osztály (hősebesség 6800 Btu / kWh) és a HA-típusú (6300 Btu / kWh) kombinált ciklusok körülbelül 30% – kal hatékonyabbak, mint a meglévő szénegységek leghatékonyabb kategóriája. Az egyetlen olyan szénegység, amely elkezdi megközelíteni a kombinált ciklusok hősebességét, az ultrasupercritical (USC) technológia. A KHV egy új USC-üzem hőmennyiségét 8638 Btu / kWh-ra becsüli, de ez még mindig 21-27% – kal rosszabb, mint az NGCC-erőművek. Ráadásul az Egyesült Államokban csak egy USC egység van (a Turk állomás Arkansasban), és nem tervezik új típusú széngenerátorok építését.

tény, hogy az Egyesült Államok hazai szénflottája öreg, és elsősorban nem hatékony szubkritikus kazánokat használ. A flotta antik állapota az 50 évre visszanyúló piaci fejleményeknek köszönhető. Az 1970-es években felesleges szénkapacitást építettek a kereslet gyors növekedésére számítva, amely soha nem érkezett meg. Az 1990-es években, amikor az új kapacitások piaca újjáéledt, a legtöbb erőművet független szereplők építették, akiket a gáztüzelésű technológia alacsony tőkeköltsége és rövid építési ideje vonzott. Ennek következménye az volt, hogy 1986 után kevés szénkapacitás épült.

annak ellenére, hogy a nyugdíjazások sok legkevésbé gazdasági egységet eltávolítottak, a fennmaradó szénflotta geriátriai. Amint a 2. táblázat mutatja, a szénkapacitásnak csak 9% – A kevesebb, mint 20 éves, 60% felett pedig legalább 40 éves.

mivel az egységek régiek, elsősorban nem hatékony szubkritikus technológiát használnak. Az Egyesült Államok szénkapacitásának csak 35% – A használ szuperkritikus kazánokat, és még ezek az üzemek is öregednek. A jelenlegi flotta 83 GW szuperkritikus kapacitásának 80% – a (65 GW) legalább 40 éves.

változó termelési költségek és Üzemkihasználás

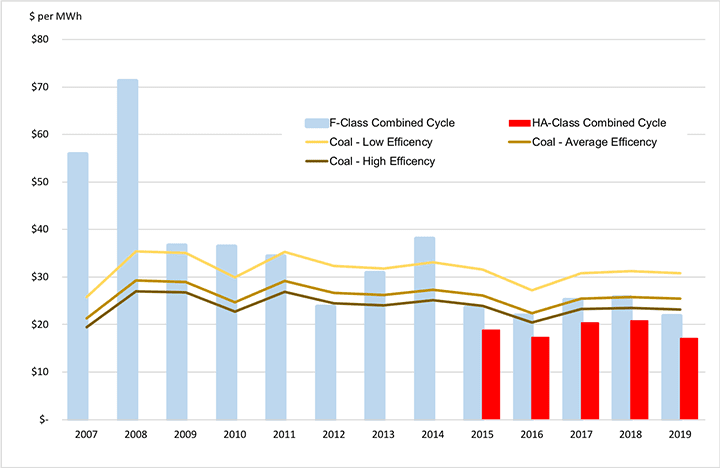

a 4.ábra szemlélteti a 2007-2019 közötti időszakra vonatkozóan, hogy az üzemanyagárak, a változó működési költségek (erről bővebben alább) és a hőhatékonyság együttes hatása Hogyan változtatta meg a szén-és földgáztermelési költségek közötti versenyegyensúlyt. Az ENC régiót ismét példaként használják. A diagram sávjai az F-osztályú és HA-típusú kombinált ciklusok változó termelési költségét (Dollár / MWh) mutatják. A vonalak a fent leírt három szénegységkategória változó termelési költségeit képviselik.

az ábra azt mutatja, hogy az időszak kezdetén a szénegységek mindhárom kategóriája alacsonyabb termelési költségekkel rendelkezett, mint az F-osztály kombinált ciklusa. A 2010-es évek közepére azonban a gázárak csökkenésével az F-osztály kombinált ciklusa alacsonyabb költségűvé vált, mint a nem hatékony szénegységek, és még a leghatékonyabb szénegységekkel is versenyképes lett. A fejlettebb HA-típusú kombinált ciklusok, amelyek 2015-re széles körben elérhetővé váltak, alacsonyabb változó termelési költségekkel rendelkeznek, mint az összes szénegységtípus minden évben.

a 4.ábrán látható költségek a becsült változó üzemeltetési és karbantartási költségek (O& M) és az azonnali üzemanyagárak összege. Ezeket a határköltségeket használják a gazdasági diszpécser döntésekben. Mivel a szén változó költségpozíciója romlott, a szén a feladási sorrendben elmaradt az NGCC erőművektől, a szénerőművek hasznosítása pedig csökkent. 2005-ben a szén átlagos kapacitástényezője 72% volt, szemben a kombinált ciklusok 31% – ával. 2019—re a kapcsolat megfordult-a szén 48%, az NGCC erőművek pedig 57% volt.

a szén helyzete tovább romlik. 2020 áprilisában a szén átlagos kapacitástényezője 25,5% volt, míg az NGCC kapacitástényezője 47,3% volt, közel kétszer olyan magas.

változó és fix működési költségek

a termelési határköltségek segítenek megmagyarázni a szénerőművek csökkentett használatát és megszüntetését. De egy teljesebb magyarázatnak tartalmaznia kell a nem üzemanyag-üzemeltetési költségek hatását. Ezek két nagy kategóriába sorolhatók:

- változó üzemeltetési és karbantartási (vom) költségek, amelyek szorosan függnek az üzem teljesítményétől, például a szennyezéscsökkentő berendezésekben használt fogyóeszközöktől.

- Fix üzemeltetési és karbantartási (FOM) költségek, amelyek közvetlenül nem változnak a teljesítménytől függően, például a személyzet fizetése és a tervezett szerződéses karbantartás. A FOM költségeinek jelentős csökkentése érdekében az üzemet hosszabb hideg leállításra vagy nyugdíjazásra kell helyezni.

a VOM költségeire vonatkozó becslések hasonlóak a szénerőművek és az NGCC egységek esetében, és nem jelentenek jelentős tényezőt a verseny egyensúlyában. Például a Lazard befektetési ház rendszeresen közzéteszi az erőmű költségeinek frissített becsléseit. Legutóbbi becslése szerint az NGCC VOM költsége 3,00-3,75 dollár / MWh, egy szénerőmű esetében pedig 2,75-5,00 dollár / MWh. Az üzemanyagköltségek sokkal nagyobbak; például az 5. ábrán bemutatott példában körülbelül 17-22 USD / MWh.

Fix O& M a költségek más kérdés. Lazard becslése szerint az NGCC FOM költsége kW-évente 11,00-13,50 dollár. A szén FOM költségei sokkal magasabbak, 40,75-81,75 dollár / kW-év. A KHV hasonló becslésekkel rendelkezik: egy új ha-osztályú NGCC esetében kW-évenként 12,15 dollár, egy új USC Szénerőmű esetében pedig kW-évenként 40,41 dollár.

a dollárban / kW-évben kifejezett FOM-érték azonban nem biztos, hogy közvetíti a FOM-költségek jelentőségét. A Szénegységek Lazard tartományának közepe, 61,25 dollár / kW-év, 30,6 millió dolláros éves készpénzkiadást jelent egy 500 MW-os egységnél. A szén magas FOM költségei tükrözik a széntechnológia kiterjedt és mechanikailag összetett jellegét, beleértve a nagy kazánokat, porlasztókat, egy sor szennyezéscsökkentő berendezést, ömlesztett anyagkezelő létesítményeket és hamutartó létesítményeket. Az NGCC technológia természeténél fogva kompaktabb, és nem függ a karbantartást igénylő berendezésektől, amelyekre a szénerőműveknek évente több millió tonna szilárd tüzelőanyagot kell feldolgozniuk.

költségmegtérülés: az erőmű hasznosítása kulcsfontosságú

az erőműnek gazdaságilag életképesnek kell lennie ahhoz, hogy az árameladás során megtérítse állandó költségeit. Ha egy üzemet nagymértékben hasznosítanak, akkor sok MWh-t fog előállítani, amelyre a FOM költségei eloszthatók. Ez csökkenti az egy MWh-ra jutó FOM-költséget, és lehetővé teszi az erőmű számára, hogy ezeket a költségeket viszonylag alacsony energiaár mellett megtérítse.

ha azonban egy erőmű kihasználtsága gyenge, akkor az állandó költségeket kevesebb MWh-ra kell elosztani. Ebben az esetben a FOM egy MWh-ra jutó költsége emelkedik, és az erőműnek magasabb energiaárra van szüksége az összes költségének fedezésére.

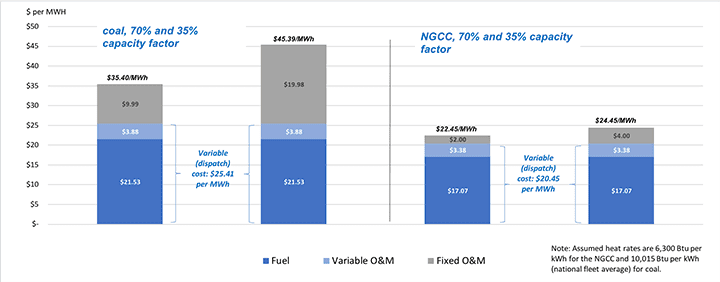

ha a Szénerőmű üzemeltetésének magas állandó költségei keresztezik a viszonylag magas változó (feladási) költségeket, a hatás halálos lehet. Ezt szemlélteti az 5. ábra, példaként az ENC régiót és a Lazard FOM tartomány közepét használva.

amint az ábra bal oldalán látható, egy 70% – os (alapterhelés) kapacitástényezővel működő Szénerőmű teljes termelési költsége, beleértve az allokált FOM-ot is, 35,40 USD / MWh. De mivel ennek az üzemnek változó működési költsége körülbelül 25% – kal magasabb, mint az NGCC-nek (25,41 dollár, szemben a 20,45 dollárral MWh-nként), valószínű, hogy a Szénerőmű nem lesz alapterhelésként. Ha a kapacitástényező felére csökken 35% – ra, akkor a visszatérítendő fix költség megduplázódik 9,99 dollárról 19 dollárra.98 per MWh és a teljesen elkülönített költség ballonok több mint $45 per MWh.

az ábra jobb oldalán látható NGCC költségek szemléltetik a Szénerőmű előtt álló nehéz gazdasági küzdelmet. Az NGCC-nek nemcsak az alacsonyabb változó költsége van, hanem a kiosztott FOM-költség is csak 2,00-4,00 dollár / MWh, a 9,99-19,98 Dollár / MWh töredékének a szénerőműnek vissza kell térnie. Ennek eredményeként az NGCC erőműnek csak körülbelül 22-24 dollár / MWh energiaárra van szüksége az összes költség megtérüléséhez, körülbelül 13-23 dollár / MWh-val kevesebb, mint a Szénerőmű. Az NGCC alacsony költségei hajlamosak lesznek lenyomni a piaci árakat, megnehezítve vagy lehetetlenné téve a Szénerőmű számára állandó költségeinek megtérülését, és a szén nyugdíjba vonulását.

a szén vége?

a szénenergia problémája nem a szén elleni háború, hanem a széntüzelésű energiatermelés költsége. A széntermelés túl drága a modern kombinált ciklusú erőművekhez képest, amelyek frackelt földgázt égetnek. Megváltozhat ez a helyzet?

a COVID-válság számos gáztermelő, köztük a Chesapeake Energy, a frakkolás úttörőjének jól nyilvánosságra hozott összeomlásához vezetett. De nincs okunk azt hinni, hogy ez a földgáztermelés és az árazási trendek hosszú távú megfordításához vezet. A Fracking technológia és a földben lévő gázkészletek nem fognak eltűnni. A gázfelhasználás csökkentésére irányuló közelmúltbeli nyilvános kezdeményezések csak arra késztetik a termelőket, hogy a legalacsonyabb költségű és legtermékenyebb tartalékokra összpontosítsanak, és tovább finomítsák technológiáikat. A földgáz ára évtizedek óta ingadozó, de nincs kényszerítő ok arra, hogy világi áremelkedésre vagy ellátási hiányra számítsunk.

a modern kombinált ciklusú erőművek sokkal hatékonyabbak, mint a lényegében elavult szubkritikus egységek, amelyek az Egyesült Államok széntüzelésű termelő flottájának nagy részét alkotják. Még a legfejlettebb USC erőművek sem képesek megfelelni a kombinált ciklus hatékonyságának, és mindenesetre sem az áramszolgáltatók, sem a szabályozók nem kívánnak befektetni egy új Szénerőmű-flottába. Ráadásul a szél – és napenergia akkumulátorokkal való kombinációja új, alacsony költségű versenytársat jelent a szénnek (és a gáznak).

az elefánt a szobában természetesen a fosszilis tüzelőanyagok használatának éghajlati korlátozásainak valószínűsége. Igazságosnak tűnik azt feltételezni, hogy a szén, egy sokkal nagyobb CO2-kibocsátó, a földgáz előtt jár a deszkán. Összefoglalva, az ipar támogatására irányuló kormányzati beavatkozás hiányában az Egyesült Államokban a széntüzelésű termelés korszaka valószínűleg véget ér. A gazdaság a szén ellen érvel.

—Stan Kaplan ([email protected]) 1978 óta dolgozik a villamos energia és az üzemanyagok területén tanácsadóként, szabályozóként, közüzemi vezetőként, és 2018-ban nyugdíjba vonulásáig az Energiaügyi Minisztérium felsővezetőjeként. Legutóbb a George Washington Egyetemen tanított egy diplomás osztályt az energiapolitikáról.