Hvorfor kul tabt-og kan det komme sig?

kulforbrænding i elsektoren er faldet fra en klippe. Efterspørgslen toppede på 1.045 milliarder tons i 2007. Den amerikanske Energiinformationsadministration (VVM) estimerer, at forbruget i 2020 vil være 377 millioner tons, et fald på 64% på lidt mere end et årti.

VVM forudser en beskeden rebound i 2021 (til 462 millioner tons), men det grundlæggende—lave naturgaspriser, flere pensioneringer af kulfabrikker og COVID—recessionen-argumenterer imod dette. Moody ‘ s Investors Services mener for det første, at der vil være “minimal fremtidig genopretning” i termisk kulefterspørgsel, og at forbruget vil “falde markant i 2020’ erne.”

Hvad er chancerne for, at kulforbrænding af El vil stabilisere sig, langt mindre komme sig? For at besvare dette spørgsmål er det vigtigt at forstå, hvorfor kul er faldet indtil videre. Nogle af de grunde, der har cirkuleret, inkluderer miljøregler, klimahensyn, og vedvarende subsidier, det vil sige den formodede “krig mod kul.”

mens disse problemer har haft indflydelse på marginerne, er de primære faktorer mere verdslige og mere grundlæggende: brændstofpriser, kraftværkets termiske effektivitet og driftsomkostninger. Og som diskuteret nedenfor har kuls nemesis i hvert område været naturgas.

brændstofpriser

kul er ikke et let brændstof at bruge. Det er voluminøst, snavset og sværere at brænde end flydende eller gasformige brændstoffer. En standard industri reference, Steam: its Generation and Use udgivet af Babcock &., siger klart ,at ” af de største fossile brændstoffer er kul også det mest komplicerede og besværlige at brænde.”

den besparende nåde for kul er, at det har været rigeligt og billigt. Overfloden forbliver, men kuls omkostningsfordel i forhold til naturgas er kraftigt forværret på grund af fracking revolution. Fracking, i kombination med andre teknologier, såsom retningsbestemt boring og 3D seismologi, har gjort produktionen af gas fra skifer og stramme formationer en forudsigelig, billig proces.

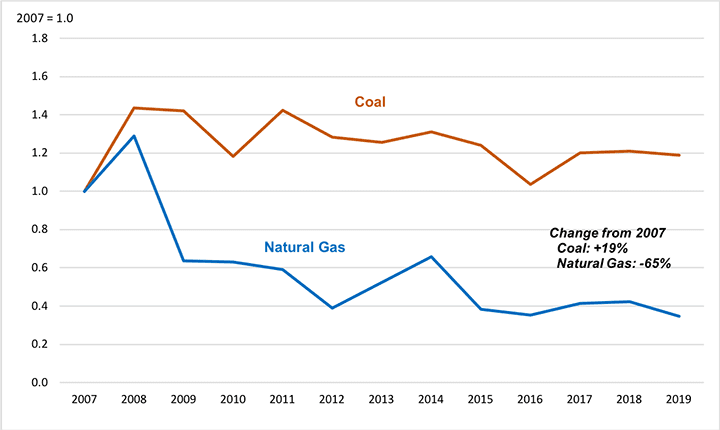

gasforsyningen fra tætte formationer er steget fra næsten ubetydelighed i 2007 til 60% af al gas leveret i 2018. Oversvømmelsen af stram gas har været ledsaget af lavere priser. Som et eksempel illustrerer Figur 1 prisudviklingen for naturgas leveret til kraftværker i East North Central (ENC) census division, regionen, der har tegnet sig for over en fjerdedel af alle kulpensioneringer siden 2012. Fra 2007 til 2019 faldt den gennemsnitlige leverede naturgaspris i denne region med 65%.

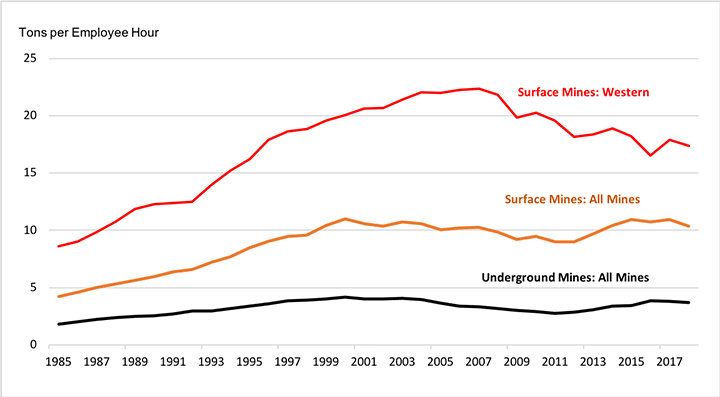

tallet viser også, at da gaspriserne faldt, steg kulpriserne med næsten 20%. Dette skyldes, at udviklingen i kulproduktionseffektiviteten har været spejlbilledet af udviklingen inden for naturgas. Efter årtiers vækst nåede fraktionen af kul produceret med de mest effektive midler—overflademinedrift og underjordisk langvægminedrift—mætning og plateaued i løbet af det sidste årti. Mineproduktiviteten er stagneret eller faldet siden århundredskiftet, dels fordi forbedringer i mineteknologien ikke har været i stand til at kompensere for udtømning af de bedste reserver (figur 2).

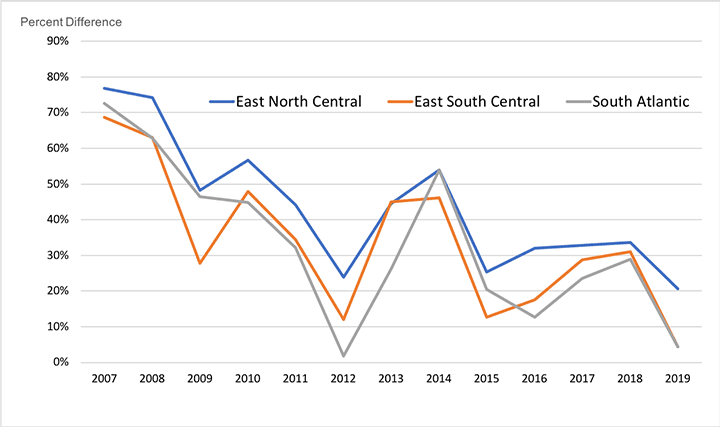

men mens gaspriserne er faldet og kulpriserne er steget, har kul stadig i gennemsnit en leveret prisfordel på gas. Figur 3 viser tendenser i den leverede prispræmie, som nyttekøbere af naturgas har været nødt til at betale sammenlignet med kul i folketællingsafdelingerne ENC, South Atlantic (SA) og East South Central (ESC), de regioner, der har tegnet sig for omkring to tredjedele af kulpensioneringer siden 2012. Diagrammet illustrerer, hvordan naturgasprispræmien er faldet, men ikke forsvundet. Kul kunne have bevaret sin forrang, hvis ikke for en anden faktor, den effektivitet, hvormed forbrændingssystemer omdanner brændstof til elektricitet.

termisk effektivitet

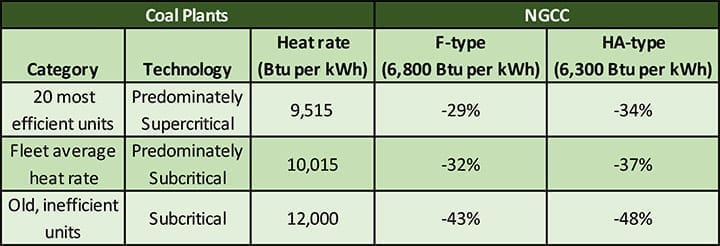

Kuls resterende prisfordel er blevet negeret af den overlegne effektivitet af naturgasfyrede kombinerede cyklus (NGCC) kraftværker. Tabel 1 sammenligner varmehastigheden for F-klasse og mere avancerede HA-type kombinerede cyklusser med tre kategorier af kulanlæg:

- Varmehastighed for de 20 mest effektive enheder (fra en industrianalyse fra 2017), primært superkritiske anlæg—9.515 Btu pr. flådens gennemsnitlige varmehastighed i 2018, som overvejende afspejler subkritisk teknologi-10.015 Btu pr. KVH

- repræsentativ varmehastighed for gamle og ineffektive enheder—12.000 Btu pr. KVH

som vist i tabellen er f-klasse (varmehastighed på 6.800 Btu pr. Den eneste type kulenhed, der begynder at nærme sig varmehastigheden i de kombinerede cyklusser, er ultrasuperkritisk (USC) teknologi. VVM estimerer varmehastigheden for et nyt USC-anlæg til 8.638 Btu pr. Derudover er der kun en USC-enhed i USA (Turk station i Arkansas), og der er ingen planer om at bygge nye kulgeneratorer af nogen art.

faktum er, at USAs indenlandske kulflåde er gammel og Primært bruger ineffektive subkritiske kedler. Flådens antikke tilstand skyldes markedsudviklingen, der går 50 år tilbage. I 1970 ‘ erne blev overskydende kulkapacitet bygget i forventning om hurtig efterspørgselsvækst, der aldrig ankom. I 1990 ‘ erne, da markedet for ny kapacitet genoplivet, blev de fleste anlæg bygget af uafhængige operatører tiltrukket af de lave kapitalomkostninger og korte byggetider for gasfyret teknologi. Konsekvensen var, at der blev bygget lidt kulkapacitet efter 1986.

selvom pensioneringer har fjernet mange af de mindst økonomiske enheder, er den resterende kulflåde geriatrisk. Som vist i tabel 2 er kun 9% af kulkapaciteten mindre end 20 år gammel og over 60% er 40 år eller derover.

fordi enhederne er gamle, bruger de primært ineffektiv subkritisk teknologi. Kun 35% af den amerikanske kulkapacitet bruger superkritiske kedler, og selv disse planter ældes. Af de 83 GV superkritisk kapacitet i den nuværende flåde er 80% (65 GV) 40 år eller mere gammel.

Variable produktionsomkostninger og Anlægsudnyttelse

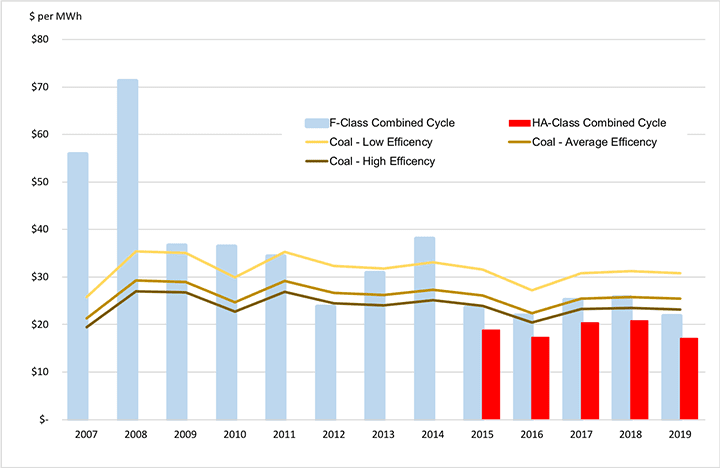

figur 4 illustrerer for perioden 2007-2019, hvordan den kombinerede effekt af brændstofpriser, variable driftsomkostninger (mere om dette nedenfor) og termisk effektivitet har ændret konkurrencebalancen mellem KUL-og naturgasproduktionsomkostninger. ENC-regionen bruges igen som et eksempel. Søjlerne i diagrammet repræsenterer de variable produktionsomkostninger(dollars pr. Linjerne repræsenterer de variable produktionsomkostninger for de tre kategorier af kulenheder, der er beskrevet ovenfor.

figuren viser, at alle tre kategorier af kulenheder ved periodens begyndelse havde lavere produktionsomkostninger end F-klasse kombineret cyklus. Men i midten af 2010 ‘ erne, da gaspriserne faldt, blev F-klasse kombineret cyklus lavere omkostninger end de ineffektive kulenheder og konkurrencedygtig med selv de mest effektive kulenheder. De mere avancerede ha-type kombinerede cyklusser, som blev bredt tilgængelige i 2015, har lavere variable produktionsomkostninger end alle kulenhedstyper i hvert år.

omkostningerne i figur 4 er summen af anslåede variable drifts-og vedligeholdelsesomkostninger (O&M) og spotbrændstofpriser. Dette er den type marginale omkostninger, der bruges i økonomiske afsendelsesbeslutninger. Da kulens variable omkostningsposition er forværret, er kul faldet bag NGCC-anlæg i afsendelsesordren, og kulanlæggets udnyttelse er faldet. I 2005 var den gennemsnitlige kapacitetsfaktor for kul 72% sammenlignet med 31% for kombinerede cyklusser. I 2019 var forholdet vendt-kul var på 48% og NGCC-anlæg var på 57%.

Kuls position forværres fortsat. I April 2020 var den gennemsnitlige kapacitetsfaktor for kul 25,5%, mens NGCC-kapacitetsfaktoren var 47,3% og nærmer sig dobbelt så høj.

Variable og faste driftsomkostninger

marginale produktionsomkostninger hjælper med at forklare den reducerede brug og pensionering af kulanlæg. Men en mere fuldstændig forklaring skal omfatte virkningen af driftsomkostninger, der ikke er brændstof. Disse falder i to brede kategorier:

- Variable drifts-og vedligeholdelsesomkostninger (vom), der varierer tæt med anlæggets produktion, såsom forbrugsstoffer, der bruges i forureningsbekæmpelsesudstyr.

- faste drifts-og vedligeholdelsesomkostninger (fom), som ikke direkte varierer med output, såsom personaleløn og planlagt kontraktvedligeholdelse. For at reducere FOM-omkostningerne væsentligt skal et anlæg sættes i udvidet kold nedlukning eller trækkes tilbage.

skøn over vom-omkostninger er ens for kulanlæg og NGCC-enheder og er ikke en væsentlig faktor i konkurrencebalancen. For eksempel offentliggør investeringshuset Lasard regelmæssigt opdaterede estimater af kraftværksomkostninger. Dens seneste skøn sætter vom-omkostningerne for en NGCC på $3,00 til $3,75 pr. Brændstofomkostningerne er meget større; for eksempel i eksemplet vist i figur 5 omkring $17 til $22 pr.

faste o&m omkostninger er en anden sag. FOM-omkostningerne for en NGCC anslås til $11,00 til $13,50 pr. Fom-omkostningerne for kul er meget højere, $40,75 til $81,75 pr. VVM har lignende skøn: $12,15 pr.kva-år for en ny ha-klasse NGCC og $40,41 pr. kva-år for et nyt USC-kulanlæg.

en fom-værdi udtrykt i dollars pr. Midten af Lasardområdet for kulenheder, $61,25 pr. De høje fom-omkostninger til kul afspejler den omfattende og mekanisk komplekse karakter af kulteknologi, herunder store kedler, pulverisatorer, en række forureningsbekæmpelsesudstyr, bulkmaterialehåndteringsfaciliteter og aske bortskaffelsesfaciliteter. NGCC-teknologien er i sagens natur mere kompakt og er ikke afhængig af det vedligeholdelsesintensive udstyr, som kulanlæg har brug for til at behandle millioner af tons fast brændsel hvert år.

omkostningsdækning: udnyttelse af anlægget er nøglen

et kraftværk skal inddrive sine faste omkostninger ved elsalg for at være økonomisk levedygtigt. Hvis en plante er stærkt udnyttet, vil den producere mange Mvh, over hvilke fom-omkostningerne kan spredes. Dette reducerer FOM-omkostningerne pr.

hvis et kraftværk imidlertid har dårlig udnyttelse, skal de faste omkostninger spredes over færre Mvh. Mvh stiger, og anlægget kræver en højere effektpris for at dække alle sine udgifter.

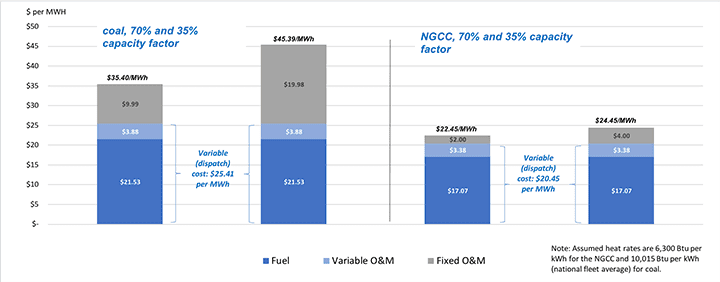

hvis de høje faste omkostninger ved drift af et kulanlæg skærer hinanden med relativt høje variable (forsendelsesomkostninger), kan effekten være dødelig. Dette illustreres af figur 5 ved hjælp af ENC-regionen som et eksempel og midten af Lasard FOM-området.

som vist på venstre side af figuren har et kulanlæg, der opererer med en kapacitetsfaktor på 70% (basisbelastning), en samlet produktionsomkostning, inklusive tildelt FOM, på $35,40 pr. 25% højere end NGCC ($25.41 mod $20.45 pr. Hvis kapacitetsfaktoren halveres til 35%, fordobles de faste omkostninger, der skal inddrives, fra $9,99 til $19.98 per Mvh og de fuldt tildelte omkostninger balloner til over $45 per Mvh.

NGCC-omkostningerne vist på højre side af figuren illustrerer den opadgående økonomiske kamp, som kulværket står overfor. NGCC har ikke kun de lavere variable omkostninger, men de tildelte fom-omkostninger er kun $2,00 til $4,00 pr. Som et resultat har NGCC-anlægget brug for en strømpris på kun omkring $22 Til $24 pr.Mvh for at inddrive alle sine omkostninger, omkring $13 til $23 pr. Mvh mindre end kulanlægget. De lave omkostninger ved NGCC vil have en tendens til at sænke markedspriserne, hvilket gør det vanskeligt eller umuligt for kulværket at inddrive sine faste omkostninger og føre kul til pension.

slutningen af kul?

problemet for kulkraft er ikke en krig mod kul, men omkostningerne ved kulfyret kraftproduktion. Kulproduktion er for dyr sammenlignet med moderne kombinerede cyklusanlæg, der brænder fracked naturgas. Kan denne situation ændre sig?

COVID-krisen har ført til det velkendte sammenbrud af mange gasproducenter, herunder Chesapeake Energy, en fracking-pioner. Men der er ingen grund til at tro, at dette vil føre til en langsigtet vending af naturgasproduktion og prissætningstendenser. Fracking teknologi og gasreserver i jorden vil ikke forsvinde. Nylige offentlige initiativer til reduktion af gasforbruget vil kun få producenterne til at fokusere på de laveste omkostninger og mest produktive reserver og yderligere forfine deres teknologier. Naturgaspriserne har været ustabile i årtier, men der er ingen tvingende grund til at forvente en sekulær prisstigning eller en forsyningsmangel.

moderne kombinerede cyklusanlæg er meget mere effektive end de i det væsentlige forældede subkritiske enheder, der udgør det meste af den amerikanske kulfyrede produktionsflåde. Selv de mest avancerede USC-anlæg kan ikke matche kombineret cykluseffektivitet, og under alle omstændigheder har hverken elselskaber eller regulatorer nogen appetit på at investere i en ny flåde af kulanlæg. Desuden giver kombinationen af vind-og solenergi med batterier en ny, billig konkurrent til kul (og gas).

elefanten i rummet er naturligvis sandsynligheden for klimarelaterede begrænsninger for brugen af fossile brændstoffer. Det synes rimeligt at antage, at kul, en meget større emitter af CO2, vil gå planken før naturgas. Sammenfattende er tiden med kulfyret produktion i USA sandsynligvis ved at ende, hvis regeringen ikke intervenerer for at støtte industrien. Økonomien argumenterer imod kul.

– Stan Kaplan ([email protected]) har arbejdet inden for el-og brændstofområderne siden 1978, som konsulent, regulator, forsyningschef og indtil pensionering i 2018, senior manager hos Department of Energy. Han underviste senest i en kandidatuddannelse i energipolitik på George University.