Il debito societario degli Stati Uniti sale a registrare trillion 10.5 trilioni

I rating più alti dovrebbero essere una buona cosa per i creditori, in particolare se le società americane agiscono come gli investitori si aspettano, e iniziano a pagare i loro debiti una volta che la minaccia per la salute del COVID-19 può essere gestita meglio, l’economia

Tuttavia, la metà del debito societario investment grade, o trillion 3.6 trilioni, risiede all’interno della categoria borderline BBB credit-rating, solo poche tacche di distanza dal speculative-grade, o “spazzatura”, territorio.

Una preoccupazione di lunga data tra gli investitori è stata che una recessione economica o un ciclo prolungato di downgrade di BBB da parte delle società di rating del credito potrebbe sommergere il mercato junk-bond, che BofA pioli come circa il 250% più piccolo del segmento BBB.

Per essere sicuri, le prospettive per il debito societario si sono illuminate da marzo, quando la serie di programmi di finanziamento di emergenza della Federal Reserve è stata scatenata per mantenere il flusso di credito durante la pandemia, incluso lo storico salto della banca centrale nell’acquisto di debito societario per la prima volta in assoluto.

Tra gli effetti a catena c’è stato un diluvio di inondazioni di capitali nel settore del debito societario statunitense, anche da parte di investitori individuali in fondi obbligazionari e fondi negoziati in borsa, nonché di acquirenti stranieri in cerca di rendimenti, che hanno mantenuto liquidi i mercati del debito.

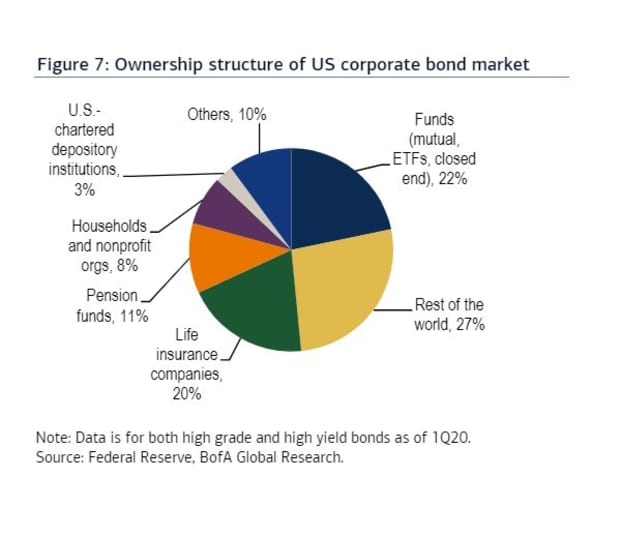

Questo grafico analizza la proprietà del mercato delle obbligazioni societarie statunitensi a partire dal primo trimestre di 2020.

Da notare, il grafico a torta deve ancora includere i proprietari dell’inondazione di debito fresco emesso dagli Stati Uniti. le aziende a costi di finanziamento ultra-bassi durante il secondo trimestre, come la pandemia portava giù sul Nord America e ha lasciato le aziende accaparramento di cassa per compensare quello che potrebbe essere diversi trimestri di utili societari deboli.

Leggi: Un’abbuffata? Rigonfiamento? O solo la nuova normalità per il debito in America, poiché la Fed aiuta a stimolare la serie di record

Ciò che mostra, tuttavia, è che all’inizio di quest’anno, gli investitori stranieri erano i maggiori detentori del debito societario statunitense, al 27% della torta di proprietà. Sono stati seguiti da vicino da fondi con una quota del 22%, inclusi fondi comuni e exchange-traded.

Un’altra preoccupazione chiave del lungo boom del debito societario del decennio è stato il ruolo crescente degli exchange-traded funds (ETF), o fondi che pubblicizzano liquidità giornaliera sul mercato, anche se le loro attività sottostanti possono essere notoriamente illiquide.

Tuttavia, per la maggior parte, i più grandi ETF corporate bond statunitensi hanno finito per esibirsi come previsto durante la peggiore spirale discendente innescata dal coronavirus e la successiva ripresa, una delle più veloci mai registrate per i principali indici azionari statunitensi.

Chiudendo cinque forti mesi di guadagni, l’indice S &P 500 SPX e Dow Jones Industrial Average DJIA hanno chiuso lunedì prenotando i loro migliori rendimenti di agosto negli anni 36.

Il team creditizio di BofA, guidato da Hans Mikkelsen, rileva che gli ETF a reddito fisso sono diventati sempre più popolari quest’anno, compresi quelli con azioni dedicate alle obbligazioni societarie di alto livello, che sono saliti al 12,4% dei volumi di trading relativi alle obbligazioni già quest’anno, dall ‘ 1,6% del 2010.

In particolare, nelle obbligazioni societarie investment grade, il suo team ha ancorato circa la metà del volume di scambi giornalieri di ETF come avvenuto nel massiccio Bond 57.4 miliardi di iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD .

Forse non sorprende che, negli ultimi tre mesi, la Fed sia stata il più grande detentore di LQD, con azioni 17,861, secondo i dati FactSet.