Perché il carbone ha perso–e può recuperare?

Il carbone bruciato nel settore energetico è caduto da una scogliera. La domanda ha raggiunto il picco a 1.045 miliardi di tonnellate nel 2007. La U. S. Energy Information Administration (EIA) stima che il consumo nel 2020 sarà di 377 milioni di tonnellate, con un calo del 64% in poco più di un decennio.

La VIA prevede un modesto rimbalzo nel 2021 (a 462 milioni di tonnellate), ma i fondamentali—bassi prezzi del gas naturale, più pensionamenti delle centrali a carbone e la recessione COVID—sostengono contro questo. Moody’s Investors Services, per esempio, ritiene che ci sarà ” una minima ripresa futura “della domanda di carbone termico e che il consumo”diminuirà significativamente negli 2020”.

Quali sono le probabilità che l’energia elettrica che brucia il carbone si stabilizzi, molto meno si riprenda? Per rispondere a questa domanda, è essenziale capire perché il carbone è caduto finora. Alcune delle ragioni che sono circolate includono le regole ambientali, le preoccupazioni climatiche e le sovvenzioni rinnovabili, cioè la presunta “guerra al carbone.”

Mentre questi problemi hanno avuto un impatto sui margini, i fattori primari sono più banali e più fondamentali: i prezzi del carburante, l’efficienza termica delle centrali elettriche e i costi operativi. E come discusso di seguito, la nemesi del carbone in ogni area è stato il gas naturale.

Prezzi del carburante

Il carbone non è un combustibile facile da usare. È ingombrante, sporco e più difficile da bruciare rispetto ai combustibili liquidi o gassosi. Un riferimento standard del settore, Steam: Its Generation and Use pubblicato da Babcock & Wilcox Co., afferma chiaramente che ” tra i principali combustibili fossili, il carbone è anche il più complicato e fastidioso da bruciare.”

La grazia salvifica per il carbone è che è stato abbondante e poco costoso. L’abbondanza rimane, ma il vantaggio di costo del carbone rispetto al gas naturale si è notevolmente deteriorato a causa della rivoluzione del fracking. Il fracking, in combinazione con altre tecnologie, come la perforazione direzionale e la sismologia 3D, ha reso la produzione di gas da scisti e formazioni strette un processo prevedibile e a basso costo.

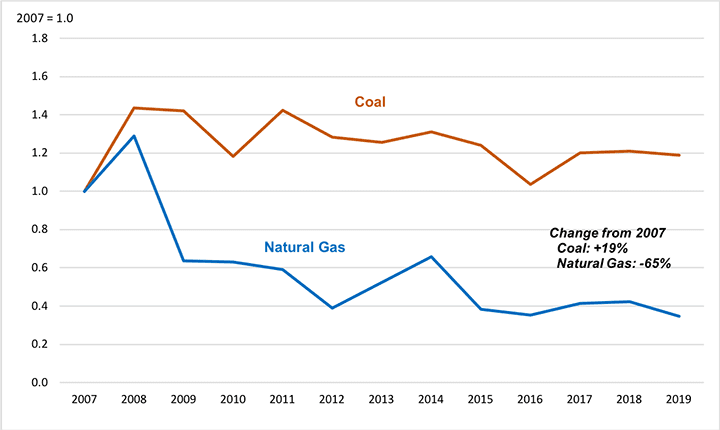

Le forniture di gas da formazioni strette sono aumentate da quasi insignificanza nel 2007 al 60% di tutto il gas fornito nel 2018. L’inondazione di gas a tenuta è stata accompagnata da prezzi più bassi. A titolo di esempio, la figura 1 illustra l’andamento dei prezzi del gas naturale fornito alle centrali elettriche della divisione census East North Central (ENC), la regione che ha rappresentato oltre un quarto di tutti i ritiri di carbone dal 2012. Dal 2007 al 2019 il prezzo medio del gas naturale consegnato in questa regione è sceso del 65%.

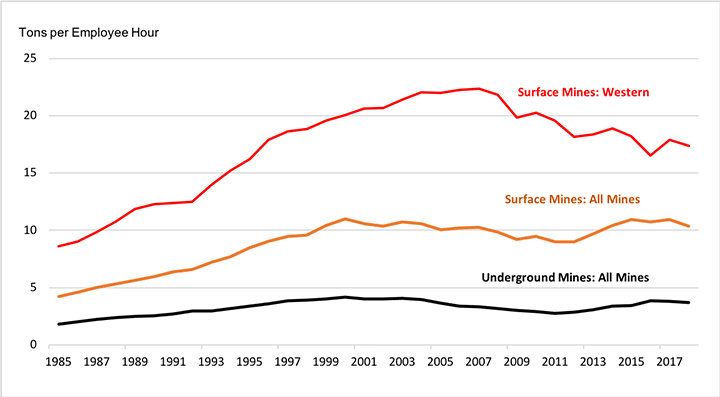

La cifra mostra anche che, con il calo dei prezzi del gas, i prezzi del carbone sono aumentati di quasi il 20%. Questo perché le tendenze nell’efficienza della produzione di carbone sono state l’immagine speculare degli sviluppi nel gas naturale. Dopo decenni di crescita, la frazione di carbone prodotta con i mezzi più efficienti—l’estrazione di superficie e l’estrazione sotterranea a lunga parete—ha raggiunto la saturazione e si è appiattita nell’ultimo decennio. La produttività delle miniere è stagnata o diminuita dall’inizio del secolo, in parte perché i miglioramenti nella tecnologia mineraria non sono stati in grado di compensare l’esaurimento delle migliori riserve (Figura 2).

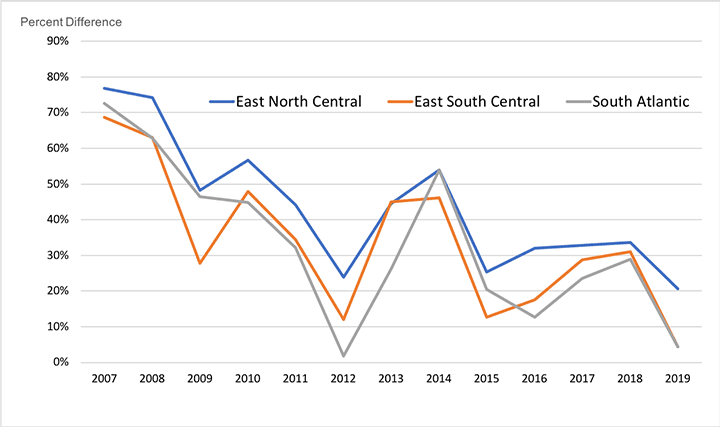

Ma mentre i prezzi del gas sono diminuiti e i prezzi del carbone sono aumentati, il carbone ha ancora, in media, un vantaggio di prezzo consegnato sul gas. La figura 3 mostra le tendenze del premio di prezzo consegnato che gli acquirenti di gas naturale hanno dovuto pagare rispetto al carbone nelle divisioni censuarie ENC, South Atlantic (SA) e East South Central (ESC), le regioni che hanno rappresentato circa due terzi dei ritiri di carbone dal 2012. Il grafico illustra come il premio di prezzo del gas naturale si è ridotto, ma non è scomparso. Il carbone avrebbe potuto mantenere il suo primato se non fosse stato per un altro fattore, l’efficienza con cui i sistemi di combustione convertono il combustibile in elettricità.

Efficienza termica

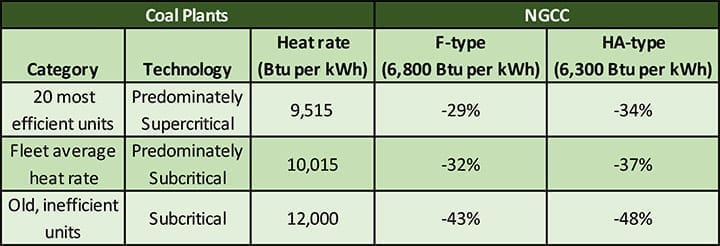

Il vantaggio di prezzo rimanente del carbone è stato negato dall’efficienza superiore delle centrali elettriche a ciclo combinato a gas naturale (NGCC). La tabella 1 confronta il tasso di calore dei cicli combinati di classe F e di tipo HA più avanzato con tre categorie di centrali a carbone:

- Tasso di calore per le 20 unità più efficienti (da un’analisi del settore 2017), principalmente impianti supercritici – 9,515 Btu per kWh

- U. S. tasso di calore medio della flotta nel 2018, che riflette prevalentemente la tecnologia subcritica—10.015 Btu per kWh

- Tasso di calore rappresentativo per unità vecchie e inefficienti—12.000 Btu per kWh

Come mostrato nella tabella, i cicli combinati di classe F (tasso di calore di 6.800 Btu per kWh) e di tipo HA (6.300 Btu per kWh) sono circa il 30% più efficienti persino della categoria più efficiente delle unità di carbone esistenti. L’unico tipo di unità di carbone che inizia ad avvicinarsi al tasso di calore dei cicli combinati è la tecnologia ultrasupercritica (USC). La VIA stima il tasso di calore per un nuovo impianto USC a 8,638 Btu per kWh, ma questo è ancora 21% a 27% peggiore rispetto agli impianti NGCC. Inoltre, c’è solo un’unità USC negli Stati Uniti (la stazione Turk in Arkansas) e non ci sono piani per costruire nuovi generatori di carbone di qualsiasi tipo.

Il fatto è che la flotta di carbone nazionale degli Stati Uniti è vecchia e utilizza principalmente caldaie subcritiche inefficienti. Lo stato antico della flotta è dovuto agli sviluppi del mercato che risalgono a 50 anni fa. Negli 1970, la capacità di carbone in eccesso è stata costruita in previsione di una rapida crescita della domanda che non è mai arrivata. Negli anni 1990, quando il mercato delle nuove capacità è stato rilanciato, la maggior parte degli impianti sono stati costruiti da operatori indipendenti attratti dai bassi costi di capitale e dai brevi tempi di costruzione della tecnologia a gas. La conseguenza è stata che dopo il 1986 è stata costruita poca capacità di carbone.

Anche se i pensionamenti hanno rimosso molte delle unità meno economiche, la flotta di carbone rimanente è geriatrica. Come mostrato nella tabella 2, solo il 9% della capacità di carbone ha meno di 20 anni e oltre il 60% ha 40 o più anni.

Poiché le unità sono vecchie, utilizzano principalmente una tecnologia subcritica inefficiente. Solo il 35% della capacità di carbone degli Stati Uniti utilizza caldaie supercritiche, e anche queste piante stanno invecchiando. Degli 83 GW di capacità supercritica nell’attuale flotta, l ‘ 80% (65 GW) ha 40 o più anni.

Costi di produzione variabili e utilizzo degli impianti

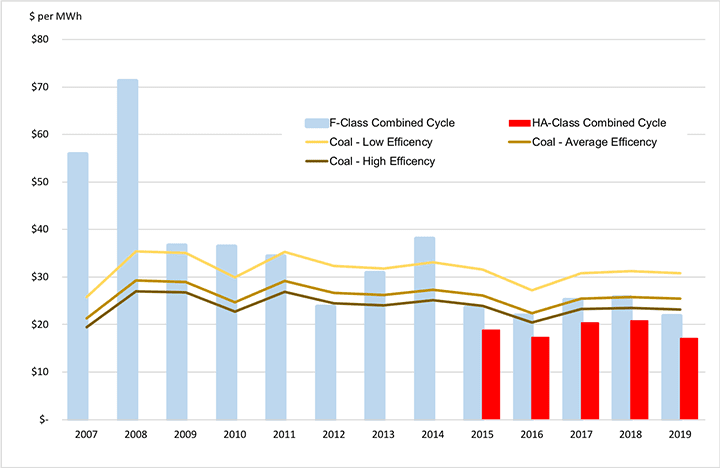

La figura 4 illustra per il periodo 2007-2019 come l’effetto combinato dei prezzi del carburante, dei costi operativi variabili (maggiori informazioni di seguito) e dell’efficienza termica abbiano modificato l’equilibrio competitivo tra i costi di produzione del carbone e del gas naturale. La regione ENC viene nuovamente utilizzata come esempio. Le barre nel grafico rappresentano il costo di produzione variabile (dollari per MWh) per cicli combinati di classe F e tipo HA. Le linee rappresentano i costi di produzione variabili per le tre categorie di unità di carbone sopra descritte.

La figura mostra che all’inizio del periodo tutte e tre le categorie di unità di carbone avevano costi di produzione inferiori rispetto al ciclo combinato di classe F. Tuttavia, a metà degli anni 2010, con il calo dei prezzi del gas, il ciclo combinato di classe F è diventato più economico rispetto alle unità di carbone inefficienti e competitivo anche con le unità di carbone più efficienti. I cicli combinati di tipo HA più avanzati, che sono diventati ampiamente disponibili entro il 2015, hanno costi di produzione variabili inferiori rispetto a tutti i tipi di unità di carbone in ogni anno.

I costi indicati nella figura 4 sono la somma dei costi variabili stimati di esercizio e manutenzione (O& M) e dei prezzi spot del carburante. Questi sono i tipi di costi marginali utilizzati nelle decisioni di spedizione economica. Poiché la posizione di costo variabile del carbone si è deteriorata, il carbone è rimasto indietro rispetto alle centrali NGCC nell’ordine di spedizione e l’utilizzo delle centrali a carbone è diminuito. Nel 2005 il fattore di capacità media del carbone era del 72% rispetto al 31% dei cicli combinati. Entro il 2019, la relazione si era capovolta: il carbone era al 48% e gli impianti NGCC erano al 57%.

La posizione del carbone continua a deteriorarsi. Nell’aprile 2020, il fattore di capacità medio per il carbone era del 25,5% mentre il fattore di capacità NGCC era del 47,3%, avvicinandosi al doppio.

Costi operativi variabili e fissi

I costi marginali di produzione contribuiscono a spiegare il ridotto utilizzo e il ritiro delle centrali a carbone. Ma una spiegazione più completa deve includere l’impatto dei costi operativi non di carburante. Questi rientrano in due grandi categorie:

- Costi variabili di funzionamento e manutenzione (VOM), che variano strettamente con la produzione dell’impianto, come i materiali di consumo utilizzati nelle apparecchiature di controllo dell’inquinamento.

- Costi fissi di operazioni e manutenzione (FOM), che non variano direttamente con l’output, come gli stipendi del personale e la manutenzione programmata del contratto. Per ridurre sostanzialmente i costi FOM un impianto deve essere messo in arresto prolungato a freddo o in pensione.

Le stime dei costi VOM sono simili per le centrali a carbone e le unità NGCC e non costituiscono un fattore importante per l’equilibrio competitivo. Ad esempio, la casa di investimento Lazard pubblica regolarmente stime aggiornate dei costi delle centrali elettriche. La sua stima più recente mette il costo VOM per un NGCC a $3.00 a $3.75 per MWh e per una centrale a carbone a $2.75 a $5.00 per MWh. I costi del carburante sono molto più grandi; per esempio, nell’esempio mostrato in Figura 5 circa $17 a $22 per MWh.

Fisso O & M i costi sono una questione diversa. Lazard stima il costo FOM per un NGCC a $11.00 a $13.50 per kW-anno. I costi FOM per il carbone sono molto più alti, $40.75 a $81.75 per kW-anno. EIA ha stime simili: $12.15 per kW-anno per un nuovo NGCC di classe HA e $40.41 per kW-anno per una nuova centrale a carbone USC.

Tuttavia, un valore FOM espresso in dollari per kW-anno potrebbe non trasmettere l’importanza dei costi FOM. La metà della gamma Lazard per le unità di carbone, $61.25 per kW-anno, si traduce in un esborso di cassa annuale di million 30.6 milioni per un’unità da 500 MW. Gli elevati costi FOM per il carbone riflettono la natura estesa e meccanicamente complessa della tecnologia del carbone, tra cui grandi caldaie, polverizzatori, una serie di apparecchiature per il controllo dell’inquinamento, strutture per la movimentazione di materiali sfusi e impianti per lo smaltimento delle ceneri. La tecnologia NGCC è intrinsecamente più compatta e non dipende dalle attrezzature ad alta intensità di manutenzione che le centrali a carbone devono elaborare milioni di tonnellate di combustibile solido ogni anno.

Recupero dei costi: l’utilizzo degli impianti è fondamentale

Una centrale elettrica deve recuperare i suoi costi fissi nelle vendite di energia elettrica per essere economicamente redditizia. Se un impianto è altamente utilizzato, produrrà molti MWh su cui i costi FOM possono essere distribuiti. Ciò riduce il costo FOM per MWh e consente all’impianto di recuperare questi costi a un prezzo energetico relativamente basso.

Tuttavia, se una centrale ha uno scarso utilizzo, i costi fissi devono essere ripartiti su un minor numero di MWh. In questo caso, il costo FOM per MWh sale e l’impianto richiede un prezzo di potenza più elevato per coprire tutte le sue spese.

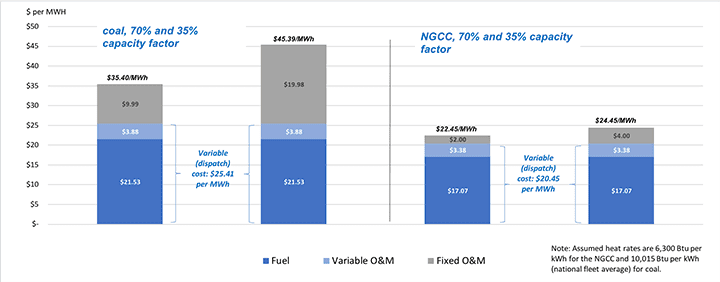

Se gli alti costi fissi di gestione di una centrale a carbone si intersecano con costi variabili (di spedizione) relativamente elevati, l’effetto può essere mortale. Ciò è illustrato dalla Figura 5, utilizzando la regione ENC come esempio e la metà della gamma FOM Lazard.

Come mostrato sul lato sinistro della figura, una centrale a carbone che opera con un fattore di capacità del 70% (carico di base) ha un costo di produzione totale, incluso il FOM assegnato, di $35.40 per MWh. Ma poiché questo impianto ha un costo operativo variabile di circa il 25% superiore al NGCC (versus 25.41 contro $20.45 per MWh), la probabilità è che la centrale a carbone non spedirà come carico di base. Se il fattore di capacità è dimezzato al 35%, il costo fisso che deve essere recuperato raddoppia da $9,99 a $19.98 per MWh e i palloni di costo completamente assegnati a oltre $45 per MWh.

I costi di NGCC riportati a destra della figura illustrano la difficile situazione economica della centrale a carbone. Non solo il NGCC hanno il costo variabile più basso, ma il costo FOM assegnato è solo $2.00 a $4.00 per MWh, una frazione del $9.99 a $19.98 per MWh la centrale a carbone deve recuperare. Di conseguenza, l’impianto NGCC ha bisogno di un prezzo di energia di solo circa $22 a $24 per MWh per recuperare tutti i suoi costi, circa $13 a $23 per MWh in meno rispetto alla centrale a carbone. I bassi costi del NGCC tenderanno a deprimere i prezzi di mercato, rendendo difficile o impossibile per la centrale a carbone recuperare i suoi costi fissi e portando il carbone al pensionamento.

La fine del carbone?

Il problema dell’energia a carbone non è una guerra al carbone, ma il costo della produzione di energia a carbone. La produzione di carbone è troppo costosa rispetto ai moderni impianti a ciclo combinato che bruciano gas naturale fratturato. Questa situazione può cambiare?

La crisi COVID ha portato al crollo ben pubblicizzato di molti produttori di gas, tra cui Chesapeake Energy, un pioniere del fracking. Ma non c’è motivo di credere che ciò porterà a un’inversione a lungo termine della produzione di gas naturale e delle tendenze dei prezzi. La tecnologia di fracking e le riserve di gas nel terreno non scompariranno. Le recenti iniziative pubbliche per ridurre l’uso di gas indurranno i produttori a concentrarsi solo sulle riserve più economiche e produttive e a perfezionare ulteriormente le loro tecnologie. I prezzi del gas naturale sono stati volatili per decenni, ma non vi è alcun motivo valido per aspettarsi un aumento secolare dei prezzi o una carenza di offerta.

I moderni impianti a ciclo combinato sono molto più efficienti delle unità subcritiche essenzialmente obsolete che costituiscono la maggior parte della flotta generatrice a carbone degli Stati Uniti. Anche gli impianti USC più avanzati non possono eguagliare l’efficienza del ciclo combinato e, in ogni caso, né le società elettriche né i regolatori hanno voglia di investire in una nuova flotta di centrali a carbone. Inoltre, la combinazione di energia eolica e solare con batterie fornisce un nuovo concorrente a basso costo del carbone (e del gas).

L’elefante nella stanza è, naturalmente, la probabilità di restrizioni legate al clima sull’uso di combustibili fossili. Sembra giusto supporre che il carbone, un emettitore molto più grande di CO2, camminerà la tavola prima del gas naturale. In sintesi, a parte l’intervento del governo per sostenere l’industria, l’era della generazione a carbone negli Stati Uniti sta probabilmente volgendo al termine. L’economia discute contro il carbone.

—Stan Kaplan ([email protected]) ha lavorato nelle aree dell’elettricità e dei combustibili dal 1978, come consulente, regolatore, dirigente di utilità e fino al pensionamento nel 2018, senior manager presso il Dipartimento dell’Energia. Recentemente ha insegnato una classe di laurea in politica energetica alla George Washington University.