なぜ石炭が失われたのか–そしてそれは回復することができますか?

電力部門の石炭燃焼が崖から落ちた。 需要は1.045億トンで2007年にピークに達した。 米国エネルギー情報局(EIA)は、2020年の消費量は3億7,700万トンと推定しており、10年で64%減少しています。

Eiaは2021年には緩やかな回復(4億6200万トン)を予測しているが、天然ガス価格の低さ、石炭火力発電所の退職の増加、COVID景気後退などのファンダメンタルズはこれに反対すると主張している。 ムーディーズ-インベスターズ-サービスは、火力石炭需要の”将来の回復は最小限”であり、消費は”2020年代には大幅に減少する”と考えている。

電力石炭燃焼が安定し、回復がはるかに少ない可能性はどのようなものであるか。 この質問に答えるためには、なぜ石炭がこれまでに落ちたのかを理解することが不可欠です。 循環している理由のいくつかは、環境ルール、気候の懸念、および再生可能な補助金、すなわち、想定されている”石炭との戦争を含みます。”

これらの問題はマージンに影響を与えていますが、主な要因は、燃料価格、発電所の熱効率、運転コストなど、より日常的で基本的なものです。 そして、以下で説明するように、各地域の石炭の宿敵は天然ガスでした。

燃料価格

石炭は使いやすい燃料ではありません。 液体または気体燃料よりもかさばり、汚れており、燃焼が困難です。 業界標準の参考文献、Steam:その生成と使用Babcock&Wilcox Co.によって公開されています。「主要な化石燃料の中で、石炭は燃焼するのが最も複雑で面倒である」とはっきりと述べています。”

石炭の節約の恵みは、それが豊富で安価であったということです。 豊富さは残っていますが、天然ガスに対する石炭のコスト優位性は、フラッキング革命のために急激に悪化しています。 Frackingは、方向掘削や3D地震学などの他の技術と組み合わせて、シェールとタイトな地層からのガスの生産を予測可能な低コストのプロセスにしました。

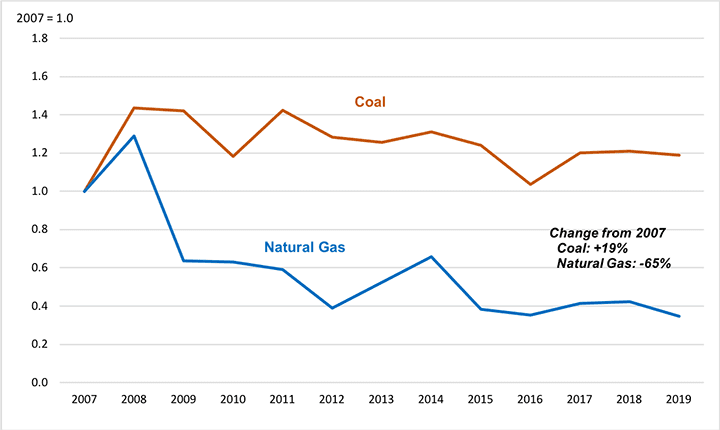

タイトな地層からのガス供給は、2007年のわずかな量から、2018年に供給されたすべてのガスの60%に増加しています。 タイトなガスの洪水は、低価格を伴っています。 例として、図1は、2012年以降、すべての石炭引退の四分の一以上を占めている東北中央(ENC)国勢調査部門のユーティリティ発電所に供給される天然ガスの価 2007年から2019年にかけて、この地域の平均納入天然ガス価格は65%低下しました。

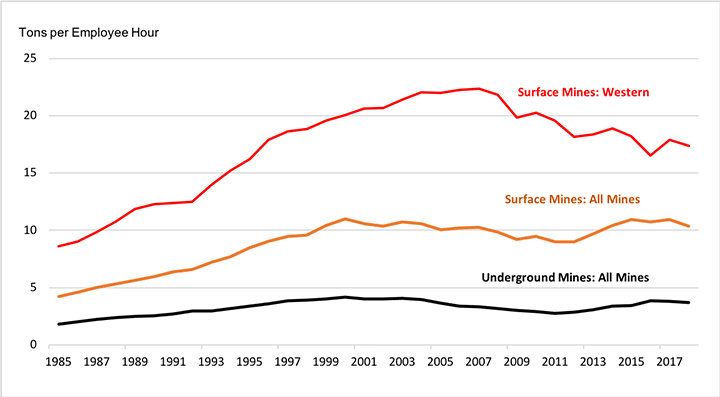

この図はまた、ガス価格が下落すると石炭価格がほぼ20%上昇したことを示しています。 これは、石炭生産効率の動向が天然ガスの発展の鏡像であったためです。 数十年の成長の後、最も効率的な手段である地表採掘と地下のロングウォール採掘によって生産された石炭の割合は、過去十年間で飽和し、高原に達し 鉱山の生産性は、鉱業技術の改善が最良の埋蔵量の枯渇を補うことができなかったため、世紀の変わり目から停滞または低下している(図2)。

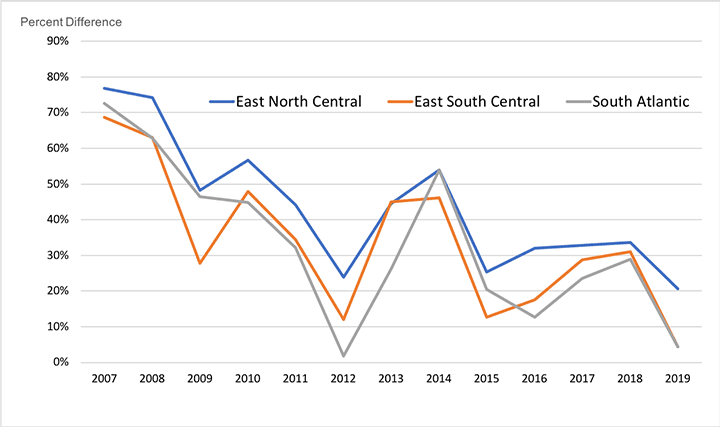

しかし、ガス価格は下落し、石炭価格は上昇しているが、石炭は依然として平均してガスに価格優位性をもたらしている。 図3は、ENC、South Atlantic(SA)、East South Central(ESC)の国勢調査部門で、天然ガスのユーティリティバイヤーが石炭と比較して支払わなければならなかった納入価格プレミアムの動向を示しており、2012年以降の石炭退職の約三分の二を占めている地域である。 このチャートは、天然ガス価格のプレミアムがどのように縮小したかを示していますが、消えていません。 石炭は、燃焼システムが燃料を電気に変換する効率である別の要因ではないにしても、その優位性を保持している可能性があります。

熱効率

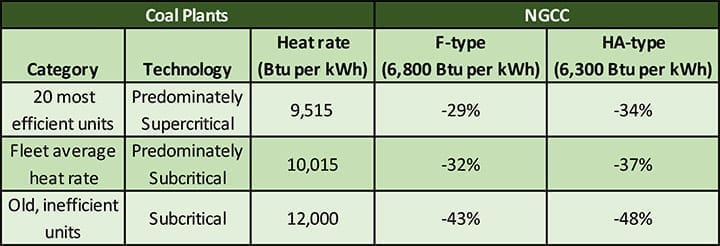

石炭の残りの価格優位性は、天然ガス燃焼コンバインドサイクル(NGCC)発電所の優れた効率によって否定されている。 表1は、Fクラスおよびより高度なHA型コンバインドサイクルの熱速度と三つのカテゴリーの石炭プラントの熱速度を比較したものです:

- 最も効率的な20台のユニット(2017年の業界分析による)、主に超臨界プラントの熱量—9,515Btu/kWh

- 米国 主に亜臨界技術を反映している2018年のフリート平均熱量—10,015Btu/kWh

- 古く非効率なユニットの代表的な熱量—12,000BTU/kWh

表に示すように、Fクラス(熱量6,800Btu/kWh)およびHAタイプ(熱量6,300BTU/kWh)のコンバインドサイクルは、既存の最も効率的な 結合された周期の熱率に近づき始める唯一のタイプの石炭の単位はultrasupercritical(USC)の技術である。 EIAは、新しいUSCプラントの熱量をkWhあたり8,638Btuと推定していますが、これはまだNGCCプラントよりも21%から27%悪いです。 さらに、米国にはUSCユニット(アーカンソー州のTurk station)が1つしかなく、あらゆるタイプの新しい石炭発電機を建設する計画はありません。

事実は、米国の国内石炭艦隊は古く、主に非効率的な亜臨界ボイラーを使用しているということです。 艦隊の旧式な状態は、50年前の市場動向によるものです。 1970年代には、決して到達しなかった急速な需要の伸びを見越して、過剰な石炭容量が建設されました。 新しい容量のための市場が復活した1990年代には、ほとんどの工場は、低資本コストとガス燃焼技術の短い建設時間に惹か独立した事業者によって建設されました。 その結果、1986年以降は石炭の容量がほとんどなくなっていた。

退職によって経済的に最も低い単位の多くが取り除かれたにもかかわらず、残りの石炭艦隊は高齢者である。 表2に示すように、石炭容量の9%のみが20歳未満であり、60%以上が40歳以上である。

ユニットは古いため、主に非効率的な亜臨界技術を使用しています。 米国の石炭容量のわずか35%が超臨界ボイラーを使用しており、これらの植物でさえ老化しています。 現在のフリートの83GWの超臨界容量のうち、80%(65GW)は40年以上経過しています。

変動生産コストとプラント利用

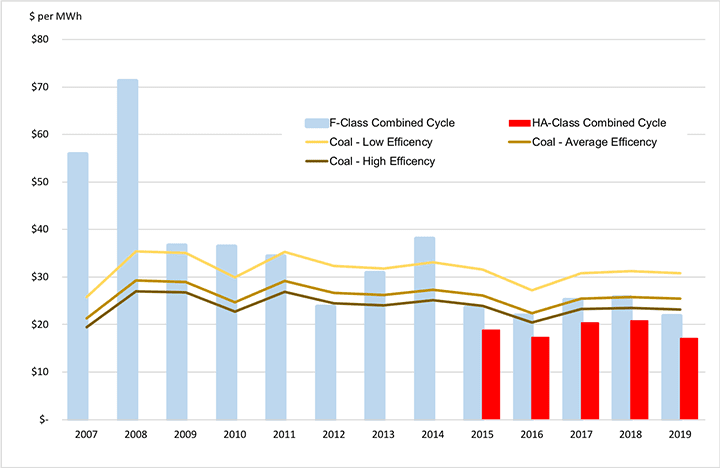

図4は、2007年から2019年の期間において、燃料価格、変動運転コスト(以下の詳細)、熱効率の複合効果が、石炭と天然ガ ENC領域は、再び例として使用される。 図表の棒はFクラスおよびHAタイプの結合された周期のための可変的な生産費(MWhごとのドル)を表す。 これらのラインは、上記の三つのカテゴリーの石炭ユニットの変動生産コストを表しています。

この図は、期間の開始時に、3つの石炭ユニットのすべてがFクラス複合サイクルよりも生産コストが低かったことを示しています。 しかし、2010年代半ばまでに、ガス価格が下落するにつれて、Fクラスのコンバインドサイクルは非効率的な石炭ユニットよりもコストが低くなり、最も効率的な石炭ユニットでさえ競争力があるようになった。 2015年までに広く利用可能になったより高度なHA型コンバインドサイクルは、毎年すべての石炭ユニットタイプよりも変動生産コストが低くなります。

図4に示すコストは、推定変動運転保守コスト(O&M)とスポット燃料価格の合計です。 これらは、経済的な派遣の決定に使用される限界費用のタイプです。 石炭の変動費ポジションが悪化するにつれて、石炭は派遣順序でNGCCプラントに遅れを取り、石炭プラントの利用率は低下しています。 2005年には、石炭の平均容量係数は72%であり、複合サイクルの31%であった。 2019年までに、石炭は48%であり、NGCC工場は57%であった。

石炭の地位は悪化し続けている。 2020年の石炭の平均容量率は25.5%、NGCCの容量率は47.3%で、倍に近づいています。

変動運用コストと固定運用コスト

限界生産コストは、石炭プラントの使用と退職の削減を説明するのに役立ちます。 しかし、より完全な説明には、非燃料運転コストの影響が含まれている必要があります。 これらは二つの広範なカテゴリに分類されます:

- 汚染制御装置で使用される消耗品のような植物の出力と密接に変わる可変的な操作および維持(VOM)の費用。

- 固定運用保守(FOM)コストは、スタッフの給与や定期契約保守など、出力によって直接変化しません。 実質的にFOMのコストを削減するためには植物は延長冷たい操業停止に入るか、または引退する必要がある。

VOMコストの見積もりは、石炭発電所とNGCCユニットで同様であり、競争バランスの大きな要因ではありません。 例えば、投資家Lazardは定期的に発電所のコストの更新された見積もりを公開しています。 その最新の見積もりでは、NGCCのVOMコストはMWhあたり.3.00からMw3.75に、石炭プラントのVOMコストはMWhあたり2 2.75からMw5.00になります。 たとえば、図5に示す例では、MWhあたり約17〜22ドルです。

固定O&mコストは別の問題です。 Lazardは、NGCCのFOMコストを年間11.00ドルから13.50ドルと推定しています。 石炭のFOMコストははるかに高く、kW年あたり$40.75からkW81.75です。 EIAには同様の見積もりがあります:新しいHAクラスのNGCCの場合は年間12.15ドル、新しいUSC石炭工場の場合は年間40.41ドル。

しかし、kW年あたりのドルで表されるFOM値は、FOMコストの重要性を伝えることができない可能性があります。 石炭単位のラザード範囲の真ん中、kW年あたり$61.25は、30.6MW単位のためのannual500万ドルの年間現金支出に変換されます。 石炭のための高いFOMの費用は汚染制御装置の大きいボイラー、pulverizers、配列、第一次製品の処理設備および灰の処分設備を含む石炭の技術の広範で、機械的に複 NGCC技術は本質的によりコンパクトであり、石炭プラントが毎年数百万トンの固体燃料を処理する必要がある保守集約型の機器に依存していません。

コスト回収:発電所の利用が鍵

発電所は、経済的に実行可能であるためには、電力販売における固定費を回収しなければならない。 植物が非常に利用されれば、FOMの費用が広げることができる多くのMWhを作り出す。 これはMWhごとのFOMの費用を削減し、植物が比較的低い電力の価格でこれらの費用を回復するようにする。

しかし、発電所の利用率が悪い場合は、固定費をより少ないMWhに分散させる必要があります。 この場合、MWhあたりのFOMコストが上昇し、プラントはすべての費用をカバーするために高い電力価格を必要とします。

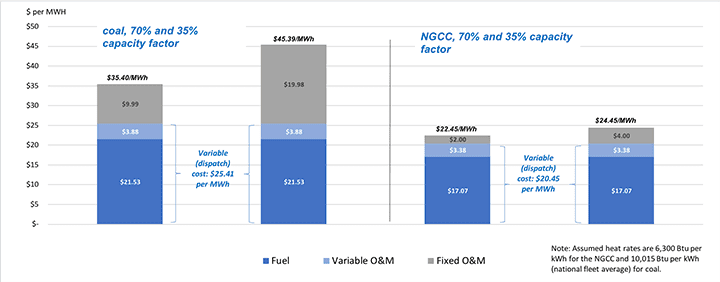

石炭プラントを運営するための高い固定費と比較的高い可変(派遣)コストが交差する場合、その効果は致命的になる可能性があります。 これは、ENC領域を例として、Lazard FOM範囲の中央を使用して、図5で示されています。

図の左側に示すように、70%(ベースロード)の能力係数で稼働する石炭プラントの総生産コストは、割り当てられたFOMを含むMWhあたり35.40ドルです。 しかし、このプラントはNGCC(MWhあたりMw25.41対Mw20.45)よりも約25%高い可変運転コストを有するため、石炭プラントはベースロードとして派遣されない可能性があ 容量率が35%に半分になった場合、回収する必要がある固定費はdoubles9.99からdoubles19に倍増します。MWhあたり98ドルとmwhあたり45ドル以上に完全に割り当てられたコスト風船。

図の右側に示すNGCCコストは、石炭発電所が直面している苦しい経済闘争を示しています。 NGCCは変動費が低いだけでなく、割り当てられたFOMコストはMWhあたりonly2.00からcoal4.00であり、石炭プラントが回復しなければならないmwhあたりMw9.99からMw19.98の その結果、NGCCプラントは、すべてのコストを回収するためにMWhあたり約$22-coal24の電力価格を必要とし、mwhあたり約coal13-coal23は石炭プラントよりも少ない。 NGCCの低コストは市場価格を低下させる傾向があり、石炭発電所が固定費を回収することを困難または不可能にし、石炭を退職させる傾向がある。

石炭の終わり?

石炭火力の問題は、石炭との戦争ではなく、石炭火力発電のコストである。 石炭発電は、天然ガスを燃焼させる現代のコンバインドサイクルプラントに比べて高価すぎる。 この状況は変わることができますか?

COVIDの危機は、frackingの先駆者であるChesapeake Energyを含む多くのガス生産者のよく公表された崩壊につながった。 しかし、これが天然ガス生産と価格動向の長期的な逆転につながると信じる理由はありません。 フラッキング技術と地面のガスの埋蔵量は、消えるつもりはありません。 ガスの使用を削減するための最近の公共の取り組みは、生産者が最も低コストで最も生産的な埋蔵量に焦点を当て、技術をさらに洗練するだけです。 天然ガス価格は何十年も変動してきましたが、価格の長期的な上昇や供給不足を期待する説得力のある理由はありません。

現代の複合サイクルプラントは、米国の石炭火力発電艦隊の大部分を構成する本質的に時代遅れの亜臨界ユニットよりもはるかに効率的です。 最も先進的なUSCプラントでさえ、コンバインドサイクル効率と一致することはできず、いずれにしても、電力会社も規制当局も、新しい石炭プラントに投資する食欲を持っていません。 さらに、風力発電と太陽光発電と電池の組み合わせは、石炭(およびガス)に新しい低コストの競争相手を提供します。

部屋の中の象は、もちろん、気候関連の化石燃料の使用制限の可能性がある。 CO2のはるかに大きな排出源である石炭が天然ガスの前に板を歩くと仮定するのは公正だと思われます。 要約すると、産業を支援するための政府の介入の短い、米国での石炭火力発電の時代はおそらく終わりに近づいています。 経済学は石炭に反対している。

—スタン-カプラン([email protected])は、1978年以来、コンサルタント、レギュレータ、ユーティリティのエグゼクティブとして、電気および燃料分野で働いており、2018年に引退するまで、エネルギー省のシニアマネージャーを務めています。 彼は最近、ジョージ-ワシントン大学でエネルギー政策に関する大学院の授業を教えました。