米国の企業債務は10.5兆ドルを記録するために急上昇します

特にアメリカの企業が投資家が期待するように行動し、COVID-19の健康上の脅威がよ

しかし、投資適格企業債務の半分、または$3.6兆は、境界BBB信用格付けカテゴリ内に存在し、投機的等級、または”ジャンク”領域からわずか数ノッチです。

投資家の間では、景気の低迷や信用格付会社によるBBBの格下げの持続的なサイクルが、bofaのペグがBBBセグメントよりも約250%小さいジャンク債市場を圧倒する可能性があるという長年の心配があった。

確かに、連邦準備制度理事会の緊急資金調達プログラムのいかだがパンデミックの間に信用の流れを維持するために解き放たれた月以来、企業債

ノックオン効果の中には、債券ファンドや上場投資信託の個人投資家や利回りを探している外国人バイヤーなど、米国の企業債務部門への資本の洪水があり、債務市場は流動性を保っている。

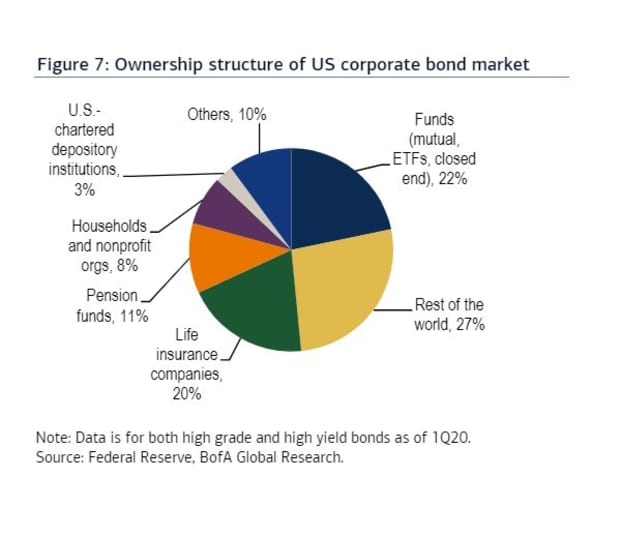

このチャートは、2020年第1四半期の米国社債市場の所有権を分類しています。

注目すべきは、円グラフには、米国が発行した新鮮な債務の洪水の所有者がまだ含まれていないことです パンデミックが北米でボアダウンし、弱い企業収益の数四半期である可能性が何を相殺するために現金を買いだめする企業を残したように、第二四半期の間に超低借入コストで企業。

読み:どんちゃん騒ぎ? バルジ? しかし、Frbが一連の記録

に拍車をかけるのを助けるように、アメリカの債務の新しい通常は、外国人投資家が所有パイの27%で、米国の企業債務の単 彼らは、投資信託や上場投資信託を含む22%のシェアを持つファンドによって密接に後ろに続いていました。

十年の長い企業債務ブームのもう一つの重要な懸念は、上場投資信託(Etf)、または彼らの基盤資産は悪名高い流動性が低いことができますにもかかわらず、

しかし、ほとんどの場合、最大の米国社債Etfは、コロナウイルスによる下方スパイラルとその後の回復の最悪の間に予想通りに実行され、米国の主要株価指数の記録で最も速いものの一つとなった。

S&P500指数SPXとダウ・ジョーンズ工業平均DJIAは、36年ぶりの8月の最高リターンを予約して、月曜日を閉じた。

Bofaの信用チームは、Hans Mikkelsenが率いる債券Etfは、債券に特化した株式を含む債券Etfの人気が高まっており、今年はすでに債券に対する取引量の12.4%から1.6%に上昇している2010年。

具体的には、投資適格社債では、彼のチームは、大規模なish57.4億iShares iBoxx UDS投資適格社債ETF LQDで行われているように、毎日のETF取引量の約半分を釘付けにしました。

ファクトセットのデータによると、おそらく驚くことではないが、過去3ヶ月間、FrbはLQDの最大保有者であり、17,861株であった。