Amerikanske selskapsgjeld stiger til rekord $10,5 billioner

Høyere rangeringer bør Være en god ting for kreditorer, spesielt hvis Amerikanske selskaper fungerer som investorer forventer, og begynner å betale ned gjelden når helserisikoen TIL COVID-19 kan styres bedre, økonomien gjenoppretter og bedriftens inntjening henter seg opp igjen.

imidlertid ligger halvparten av investeringsgrad i bedriftens gjeld, eller $3, 6 billioner, innenfor BORDERLINE BBB-kredittvurderingskategorien, bare noen få hakk unna spekulativ karakter eller» søppel » territorium.

en langvarig bekymring blant investorer har vært at en økonomisk nedgang eller en vedvarende syklus AV BBB nedgraderinger av kredittvurderingsfirmaer kan sumpe useriøs obligasjonsmarkedet, som BofA knytter seg til omtrent 250% mindre ENN BBB-segmentet.

for å være sikker har utsiktene for bedriftsgjeld blitt lyst siden Mars, da Federal Reserves flåte av nødfinansieringsprogrammer ble sluppet løs for å holde kredittflyten under pandemien, inkludert sentralbankens historiske sprang til å kjøpe bedriftsgjeld for første gang noensinne.

Blant de knock – on effekter har vært en flom av kapital flom I DEN AMERIKANSKE bedriftens gjeld sektor, blant annet fra individuelle investorer i obligasjonsfond og børshandlede fond, samt utenlandske kjøpere på jakt etter avkastning, som har holdt gjeld markeder likvide.

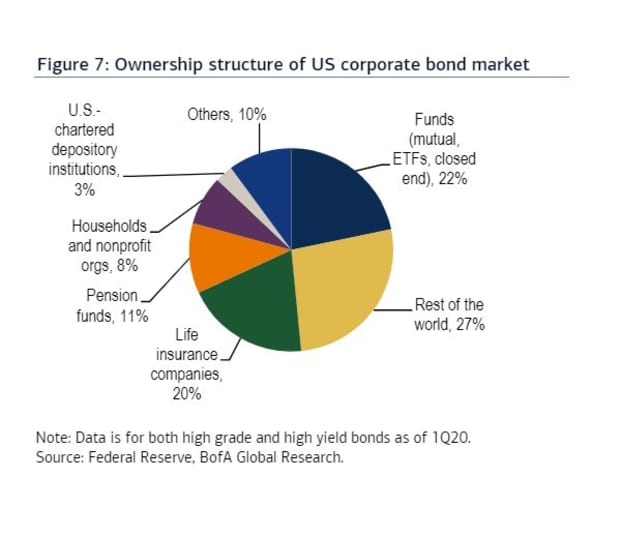

dette diagrammet bryter ned eierskapet til det AMERIKANSKE selskapsobligasjonsmarkedet fra første kvartal 2020.

Av notatet har kakediagrammet ennå ikke inkludert eierne AV flommen av fersk gjeld utstedt AV USA lånekostnader i løpet Av andre kvartal, som pandemien bar ned På Nord-Amerika og venstre selskaper hamstring kontanter for å oppveie det som kan være flere kvartaler med svak bedriftens inntjening.

Les: en binge? Bule? Eller bare den nye normal for gjeld I Amerika som Fed hjelper anspore streng av poster

hva det viser, er imidlertid at tidligere i år var utenlandske investorer de største eierne AV AMERIKANSKE bedriftsgjeld, på 27% av eierskapskaken. De ble fulgt tett bak av fond med en 22% andel, inkludert gjensidig og børshandlede fond.

En annen viktig bekymring for tiårets lange bedriftsgjeldsbom har vært den voksende rollen som børshandlede fond (Etf), eller midler som annonserer daglig likviditet i markedet, selv om deres underliggende eiendeler kan være notorisk illikvide.

men for det meste endte DE største amerikanske selskapsobligasjons-Etfene med å utføre som forventet under det verste av den coronavirus-utløste nedadgående spiralen og påfølgende gjenoppretting, en av de raskeste på rekord for store amerikanske aksjeindekser.

Capping av fem sterke måneder med gevinster, s& P 500 index SPX og Dow Jones Industrial Average DJIA stengt mandag ved å bestille sine beste August avkastning i 36 år.

BofA kredittteam, ledet Av Hans Mikkelsen, bemerker at rentebærende Etfer har blitt stadig mer populære i år, inkludert de med aksjer dedikert til høyverdige selskapsobligasjoner, som har steget til 12,4% av handelsvolumene i forhold til obligasjoner allerede i år, fra 1,6% i 2010.

Nærmere bestemt, i investeringsgrad selskapsobligasjoner, hans team pegged omtrent halvparten av det daglige etf handelsvolum som finner sted i den massive $ 57.4 milliarder iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD .

Kanskje overraskende, I løpet av de siste tre månedene var Fed den største innehaveren AV LQD, på 17,861-aksjer, ifølge FactSet-data.