Hvorfor Kull Tapt-Og Kan Det Gjenopprette–

Kullforbrenning i kraftsektoren har falt utfor et stup. Etterspørselen nådde 1.045 milliarder tonn i 2007. Us Energy Information Administration (EIA) anslår forbruket i 2020 vil være 377 millioner tonn, en nedgang på 64% i litt mer enn et tiår.

EIA forutsier en beskjeden oppgang i 2021 (til 462 millioner tonn), men grunnleggende-lave naturgasspriser, flere kullverkspensjoneringer og COVID-resesjonen-argumenterer mot dette. Moody ‘ S Investors Services, for en, mener at det vil være «minimal fremtidig utvinning» i termisk kull etterspørsel og at forbruket vil «falle betydelig i 2020s.»

Hva er sjansene for at elektrisk kraft kull brenner vil stabilisere, mye mindre gjenopprette? For å svare på dette spørsmålet er det viktig å forstå hvorfor kull har falt så langt. Noen av årsakene som har sirkulert inkluderer miljøregler, klimaproblemer og fornybare subsidier, det vil si den antatte » krigen mot kull.»

selv om disse problemene har hatt innvirkning på marginene, er de primære faktorene mer verdslige og mer grunnleggende: drivstoffpriser, termisk effektivitet i kraftverket og driftskostnader. Og som diskutert nedenfor har kullens nemesis i hvert område vært naturgass.

Drivstoffpriser

Kull Er ikke et lett drivstoff å bruke. Det er klumpete, skitne og vanskeligere å brenne enn flytende eller gassformig brensel. En standard industri referanse, Steam: Dens Generasjon og Bruk publisert Av Babcock & Wilcox Co.»av de store fossile brenslene er kull også den mest kompliserte og plagsomme å brenne.»

den frelsende nåde for kull er at det har vært rikelig og billig. Overfloden forblir, men kullens kostnadsfordel over naturgass har forverret seg kraftig på grunn av fracking-revolusjonen. Fracking, i kombinasjon med andre teknologier, som retningsboring og 3d-seismologi, har gjort produksjon av gass fra skifer og tette formasjoner til en forutsigbar, rimelig prosess.

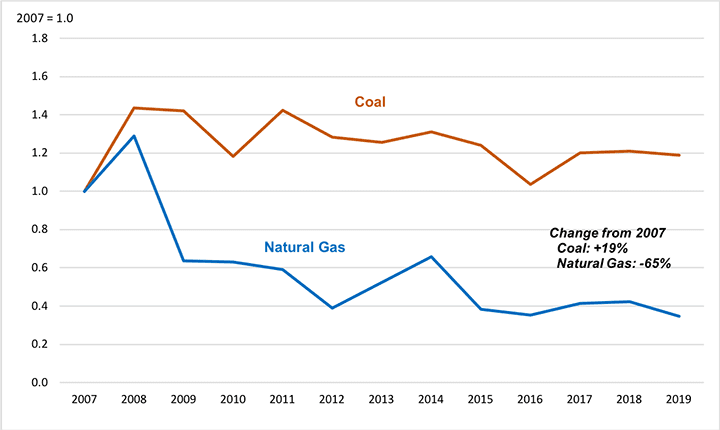

gassleveranser fra tette formasjoner har økt fra nær ubetydelighet i 2007 til 60% av all gass levert i 2018. Flommen av stram gass har vært ledsaget av lavere priser. Som Et Eksempel illustrerer Figur 1 prisutviklingen for naturgass levert til kraftverk I east North Central (ENC) census division, regionen som har stått for over en fjerdedel av alle kullpensjoneringer siden 2012. Fra 2007 til 2019 falt den gjennomsnittlige leverte naturgassprisen i denne regionen med 65%.

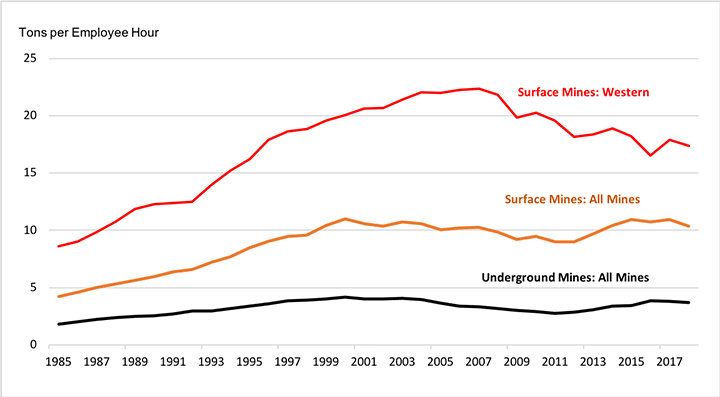

figuren viser også at når gassprisene falt, økte kullprisene med nesten 20%. Dette skyldes at utviklingen i kullproduksjonseffektivitet har vært et speilbilde av utviklingen i naturgass. Etter flere tiår med vekst har andelen kull produsert på de mest effektive måtene—overflateutvinning og underjordisk langveggutvinning—nådd metning og platå i løpet av det siste tiåret. Mineproduktiviteten har stagnert eller gått ned siden århundreskiftet, delvis fordi forbedringer i gruvedriftsteknologien ikke har vært i stand til å kompensere for utmattelse av de beste reservene (Figur 2).

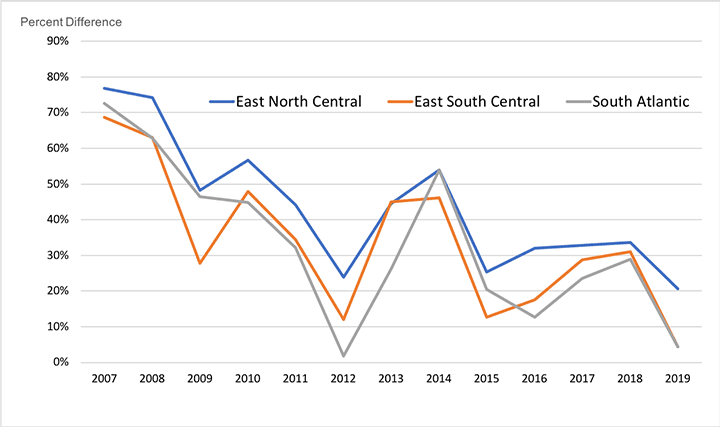

men mens gassprisene har falt og kullprisene har økt, har kull fortsatt i gjennomsnitt en levert prisfordel på gass. Figur 3 viser trender i den leverte prispremien som utility kjøpere av naturgass har måttet betale i forhold til kull i enc, South Atlantic (SA) og East South Central (ESC) census divisjoner, regionene som har stått for om lag to tredjedeler av kull pensjonering siden 2012. Diagrammet illustrerer hvordan naturgassprispremien har krympet, men ikke forsvunnet. Kull kan ha beholdt sin forrang hvis ikke for en annen faktor, effektiviteten som forbrenningssystemer konverterer drivstoff til elektrisitet.

Termisk Effektivitet

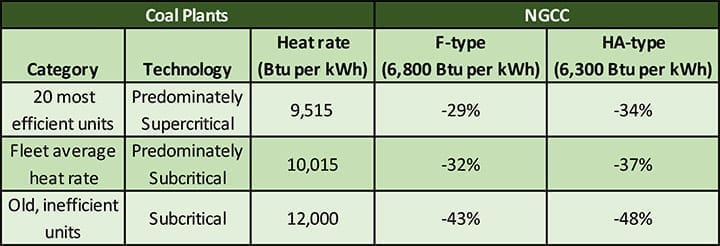

Kulls gjenværende prisfordel har blitt negert av den overlegne effektiviteten til ngcc-kraftverk (natural gas-fired combined cycle). Tabell 1 sammenligner varmehastigheten Til F-klasse og mer avanserte HA-type kombinerte sykluser med tre kategorier kullverk:

- Varmefrekvens for de 20 mest effektive enhetene (fra en 2017-industrianalyse), primært superkritiske anlegg-9 515 Btu per kWh

- USA flåtenes gjennomsnittlige varmefrekvens i 2018, som hovedsakelig reflekterer underkritisk teknologi-10 015 Btu per kWh

- Representativ varmefrekvens for gamle og ineffektive enheter-12 000 Btu per kWh

som vist i tabellen Er F-klassen (varmehastighet på 6800 Btu per kWh) og HA-type (6300 Btu per kWh) kombinerte sykluser omtrent 30% mer effektive enn selv den mest effektive kategorien av eksisterende kullenheter. Den eneste typen kullenhet som begynner å nærme seg varmehastigheten til de kombinerte syklusene, er ultrasupercritical (USC) teknologi. EIA anslår varmefrekvensen for et NYTT USC-anlegg på 8,638 Btu per kWh, men dette er fortsatt 21% til 27% verre enn NGCC-anleggene. Videre er DET bare EN USC-enhet i USA (Turk-stasjonen I Arkansas), og det er ingen planer om å bygge nye kullgeneratorer av noe slag.

faktum ER AT USAS innenlandske kullflåte er gammel og primært bruker ineffektive underkritiske kjeler. Den antikke tilstanden til flåten skyldes markedsutviklingen som går tilbake 50 år. På 1970-tallet ble overflødig kullkapasitet bygget i påvente av rask etterspørselsvekst som aldri kom. På 1990-tallet, da markedet for ny kapasitet gjenopplivet, ble de fleste anleggene bygget av uavhengige operatører tiltrukket av lave kapitalkostnader og korte byggetider for gassfyrt teknologi. Konsekvensen var at liten kullkapasitet ble bygget etter 1986.

selv om pensjonering har fjernet mange av de minst økonomiske enhetene, er den gjenværende kullflåten geriatrisk. Som vist i Tabell 2, er bare 9% av kullkapasiteten mindre enn 20 år gammel og over 60% er 40 eller flere år gammel.

fordi enhetene er gamle, bruker de primært ineffektiv underkritisk teknologi. Bare 35% AV USAS kullkapasitet bruker superkritiske kjeler, og selv disse plantene blir aldrende. Av de 83 GW superkritisk kapasitet i dagens flåte er 80% (65 GW) 40 eller flere år gammel.

Variable Produksjonskostnader Og Anleggsutnyttelse

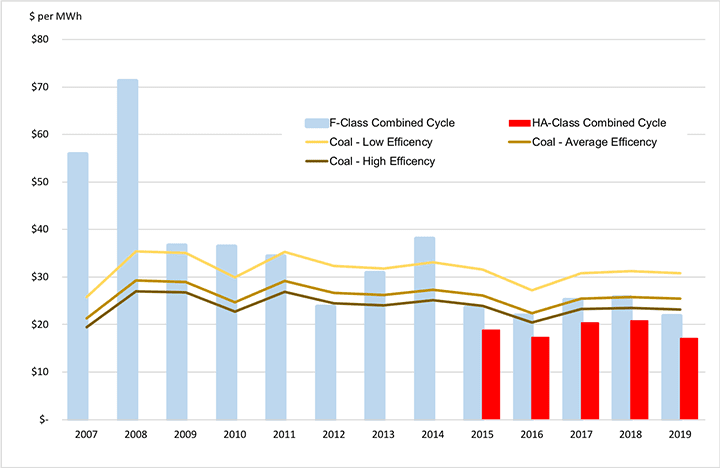

Figur 4 illustrerer for perioden 2007-2019 hvordan den kombinerte effekten av drivstoffpriser, variable driftskostnader (mer om dette nedenfor) og termisk effektivitet har endret den konkurransedyktige balansen mellom produksjonskostnader for kull og naturgass. ENC-regionen brukes igjen som et eksempel. Stolpene i diagrammet representerer den variable produksjonskostnaden (dollar per MWh) for F-klasse og HA-type kombinerte sykluser. Linjene representerer de variable produksjonskostnadene for de tre kategoriene kullenheter som er beskrevet ovenfor.

figuren viser at ved begynnelsen av perioden hadde alle tre kategorier kullenheter lavere produksjonskostnader enn F-klasse kombinert syklus. Men ved midten av 2010-tallet, da gassprisene falt, Ble F-klasse kombinert syklus lavere kostnader enn de ineffektive kullenhetene og konkurransedyktig med selv de mest effektive kullenhetene. De mer avanserte HA-type kombinerte syklusene, som ble allment tilgjengelige innen 2015, har lavere variable produksjonskostnader enn alle kullenhetstypene i hvert år.

kostnadene vist i Figur 4 er summen av estimerte variable drifts-og vedlikeholdskostnader (O&M) og spot drivstoffpriser. Dette er typen marginale kostnader som brukes i økonomiske forsendelsesbeslutninger. Ettersom den variable kostnadsposisjonen for kull har forverret, har kull falt bak NGCC-anlegg i forsendelsesordren, og kullanleggets utnyttelse har falt. I 2005 var gjennomsnittlig kapasitetsfaktor for kull 72% sammenlignet med 31% for kombinerte sykluser. I 2019 hadde forholdet vendt—kull var på 48% og NGCC-planter var på 57%.

Kull posisjon fortsetter å svekkes. I April 2020 var gjennomsnittlig kapasitetsfaktor for kull 25.5% mens NGCC kapasitetsfaktor var 47.3%, nærmer seg dobbelt så høy.

Variable Og Faste Driftskostnader

Marginale produksjonskostnader bidrar til å forklare redusert bruk og pensjonering av kullverk. Men en mer fullstendig forklaring må inkludere virkningen av driftskostnader som ikke er drivstoff. Disse faller inn i to hovedkategorier:

- Variable drifts-og vedlikeholdskostnader (VOM), som varierer tett med anleggets produksjon, for eksempel forbruksvarer som brukes i forurensningsutstyr.

- FASTE drifts-og vedlikeholdskostnader (Fom), som ikke direkte varierer med produksjon, for eksempel lønn til ansatte og planlagt vedlikehold av kontrakter. For å redusere FOM-kostnadene vesentlig, må en plante settes i utvidet kaldstengning eller pensjonert.

Estimater av VOM-kostnader er like for kullverk og NGCC-enheter, og er ikke en viktig faktor i konkurransebalansen. For eksempel publiserer investeringshuset Lazard jevnlig oppdaterte estimater av kraftverkskostnader. Dens siste estimat setter vom-kostnaden FOR EN NGCC på $3, 00 til $3, 75 per mwh og for et kullverk på $2, 75 til $ 5, 00 per MWh. Drivstoffkostnadene er mye større; for eksempel i eksemplet vist i Figur 5 om $17 til $22 per MWh.

Fast O& m kostnader er en annen sak. Lazard anslår FOM-kostnaden for EN NGCC på $11.00 til $13.50 per kW-år. FOM-kostnadene for kull er mye høyere, $40,75 til $ 81,75 per kW-år. EIA har lignende estimater: $12.15 per kW-år for en ny HA-klasse NGCC og $ 40.41 per kW-år for et nytt USC kullverk.

en FOM-verdi uttrykt i dollar per kW-år kan imidlertid ikke formidle betydningen AV FOM-kostnadene. Midt På Lazard-serien for kullenheter, $ 61, 25 per kW-år, oversetter til et årlig kontantutlegg på $30, 6 millioner for en 500 MW-enhet. De høye FOM-kostnadene for kull reflekterer den omfattende og mekanisk komplekse naturen av kullteknologi, inkludert store kjeler, pulverisatorer, en rekke forurensningskontrollutstyr, massehåndteringsanlegg og askeavhendingsanlegg. NGCC-teknologien er iboende mer kompakt og ikke avhengig av det vedlikeholdsintensive utstyret kullkraftverk trenger for å behandle millioner av tonn fast brensel hvert år.

Kostnadsgjenoppretting: Anleggsutnyttelse Er Nøkkelen

et kraftverk må gjenvinne sine faste kostnader i kraftsalget for å være økonomisk levedyktig. Hvis en plante er svært utnyttet, vil den produsere mange MWh over HVILKE FOM-kostnadene kan spres. DETTE reduserer FOM-kostnaden per MWh og gjør at anlegget kan gjenopprette disse kostnadene til en relativt lav kraftpris.

men hvis et kraftverk har dårlig utnyttelse, må de faste kostnadene fordeles over færre MWh. I dette tilfellet går FOM-kostnaden per MWh opp, og anlegget krever en høyere kraftpris for å dekke alle utgifter.

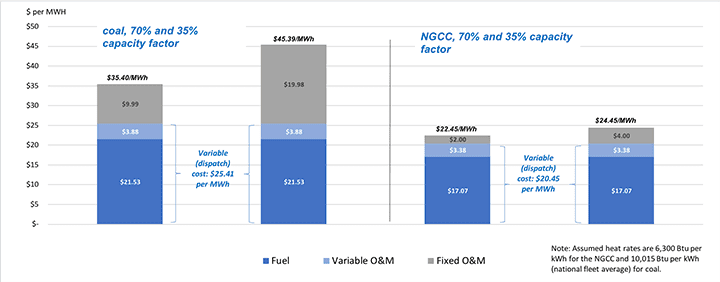

hvis de høye faste kostnadene ved å drive et kullverk krysser med relativt høye variable (forsendelseskostnader) kostnader, kan effekten være dødelig. Dette er illustrert Av Figur 5, ved hjelp AV ENC-regionen som et eksempel og midten Av Lazard FOM-serien.

som vist på venstre side av figuren, har et kullverk som opererer med en 70% (baseload) kapasitetsfaktor en total produksjonskostnad, inkludert tildelt FOM, på $35.40 per MWh. Men fordi dette anlegget har en variabel driftskostnad om 25% høyere enn NGCC ($25.41 versus $20.45 per MWh), er sannsynligheten at kullverket ikke vil sende som grunnlast. Hvis kapasitetsfaktoren halveres til 35%, dobles den faste kostnaden som må gjenopprettes fra $ 9,99 til $19.98 per MWh og de fullt tildelte kostnadsballongene til over $45 per MWh.

NGCC-kostnadene vist på høyre side av figuren illustrerer den økonomiske oppoverbakke kampen mot kullverket. IKKE BARE HAR NGCC den lavere variable kostnaden, men den tildelte FOM-kostnaden er bare $2, 00 til $4, 00 per MWh, en brøkdel av $ 9, 99 til $19, 98 per mwh kullverket må gjenopprette. SOM et resultat trenger NGCC-anlegget en kraftpris på bare rundt $ 22 til $ 24 per MWh for å gjenopprette alle kostnadene, ca $13 til $23 per mwh mindre enn kullverket. DE lave kostnadene TIL NGCC vil ha en tendens til å senke markedsprisene, noe som gjør det vanskelig eller umulig for kullverket å gjenopprette sine faste kostnader og drive kull til pensjon.

Slutten Av Kull?

problemet for kullkraft er ikke en krig mot kull, men kostnaden for kullkraftproduksjon. Kullgenerering er for dyrt sammenlignet med moderne kombinert syklusanlegg som brenner fracked naturgass. Kan denne situasjonen endres?

COVID-krisen har ført til den godt omtalte kollapsen av mange gassprodusenter, inkludert Chesapeake Energy, en fracking-pioner. Men det er ingen grunn til å tro at dette vil føre til en langsiktig reversering av naturgassproduksjon og prisutvikling. Fracking teknologi og gassreserver i bakken kommer ikke til å forsvinne. Nylige offentlige tiltak for å redusere gassbruk vil bare føre til at produsentene fokuserer på de laveste kostnadene og mest produktive reservene, og for å videreutvikle teknologiene sine. Naturgassprisene har vært ustabile i flere tiår, men det er ingen overbevisende grunn til å forvente en verdslig prisøkning eller mangel på forsyning.

Moderne kombinerte syklusanlegg er mye mer effektive enn de i hovedsak foreldede underkritiske enhetene som utgjør det MESTE AV DEN amerikanske kullfyrte generasjonsflåten. SELV DE mest avanserte USC-anleggene kan ikke matche kombinert sykluseffektivitet, og i alle fall har verken kraftselskaper eller regulatorer noen appetitt til å investere i en ny flåte kullkraftverk. Videre gir kombinasjonen av vind – og solenergi med batterier en ny, billig konkurrent til kull (og gass).

elefanten i rommet er selvsagt sannsynligheten for klimarelaterte restriksjoner på bruken av fossile brensler. Det synes rimelig å anta at kull, en mye større emitter AV CO2, vil gå planken før naturgass. Oppsummert, kort av regjeringens intervensjon for å støtte industrien, er æra av kullfyrt generasjon i USA sannsynligvis kommer til en slutt. Økonomien argumenterer mot kull.

– Stan Kaplan ([email protected]) har jobbet i elektrisitet og drivstoff områder siden 1978, som konsulent, regulator, utility executive, og til pensjon i 2018, en senior manager med Department Of Energy. Han har nylig undervist en graduate klasse på energipolitikk Ved George Washington University.