Waarom steenkool verloren-en kan het herstellen?

Kolenverbranding in de energiesector is van een klif gevallen. De vraag piekte op 1,045 miljard ton in 2007. De Amerikaanse Energy Information Administration (EIA) schat het verbruik in 2020 op 377 miljoen ton, een daling van 64% in iets meer dan een decennium.

de MEB voorspelt een bescheiden herstel in 2021 (tot 462 miljoen ton), maar de fundamentals—lage aardgasprijzen, meer kolencentrales die met pensioen gaan, en de covid—recessie-pleiten hier tegen. Moody ‘ s Investors Services gelooft bijvoorbeeld dat er in de toekomst een “minimaal herstel” zal zijn in de vraag naar thermische steenkool en dat het verbruik in de jaren 2020 aanzienlijk zal dalen. Om deze vraag te beantwoorden, is het essentieel om te begrijpen waarom steenkool tot nu toe is gedaald. Enkele van de redenen die zijn verspreid omvatten milieuregels, klimaatproblemen, en hernieuwbare subsidies, dat wil zeggen, de vermeende “oorlog tegen steenkool.”

hoewel deze kwesties van invloed zijn geweest op de marges, zijn de primaire factoren meer alledaags en fundamenteler: brandstofprijzen, thermische efficiëntie van elektriciteitscentrales en exploitatiekosten. En zoals hieronder wordt besproken, is de aartsvijand van steenkool in elk gebied aardgas geweest.

brandstofprijzen

steenkool is geen gemakkelijke brandstof. Het is omvangrijk, vuil en moeilijker te verbranden dan vloeibare of gasvormige brandstoffen. A standard industry reference, Steam: Its Generation and Use, gepubliceerd door Babcock & Wilcox Co., duidelijk stelt dat ” van de belangrijkste fossiele brandstoffen, steenkool is ook de meest ingewikkelde en lastig te verbranden.”

de besparende genade voor steenkool is dat het overvloedig en goedkoop is geweest. De overvloed blijft bestaan, maar het kostenvoordeel van steenkool ten opzichte van aardgas is sterk verslechterd als gevolg van de fracking-revolutie. Fracking, in combinatie met andere technologieën, zoals directioneel boren en 3D seismologie, heeft de productie van gas uit schalie en strakke formaties een voorspelbaar, goedkoop proces gemaakt.

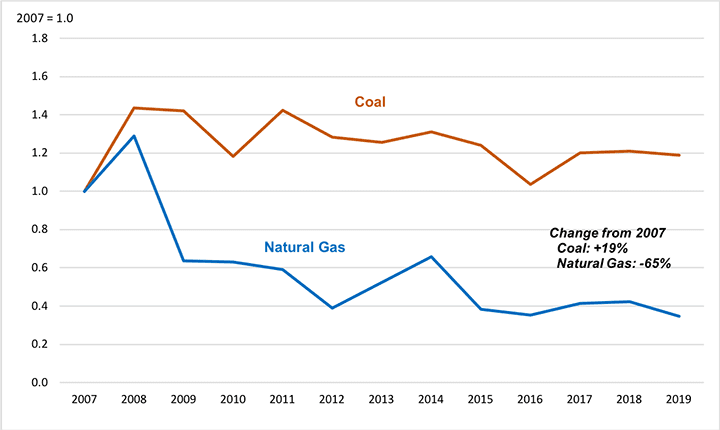

de gasleveringen uit krappe formaties zijn gestegen van bijna onbeduidend in 2007 tot 60% van alle gasleveringen in 2018. De stroom van krap gas is gepaard gegaan met lagere prijzen. Figuur 1 illustreert bijvoorbeeld de prijstrend voor aardgas dat wordt geleverd aan elektriciteitscentrales in de census division East North Central (ENC), de regio die sinds 2012 goed is voor meer dan een kwart van alle kolenverhogingen. Van 2007 tot 2019 daalde de gemiddelde prijs van het geleverde aardgas in deze regio met 65%.

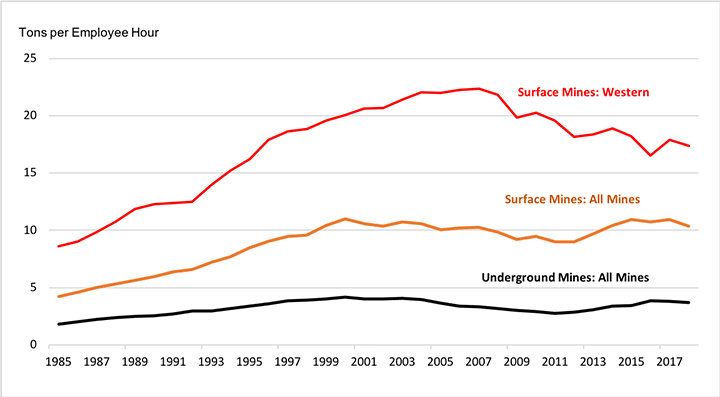

uit het cijfer blijkt ook dat de kolenprijzen met bijna 20% zijn gestegen naarmate de gasprijzen daalden. Dit komt omdat de ontwikkeling van de efficiëntie van de kolenproduktie het spiegelbeeld is van de ontwikkeling van het aardgas. Na decennia van groei bereikte de fractie van de steenkool die wordt geproduceerd door de meest efficiënte middelen—de bovengrondse mijnbouw en de ondergrondse langwal mijnbouw—de afgelopen tien jaar verzadiging en plateaus. De produktiviteit van de mijnen is sinds het begin van de eeuw gestagneerd of gedaald, ten dele omdat de verbetering van de mijntechnologie de uitputting van de beste reserves niet heeft kunnen compenseren (Figuur 2).

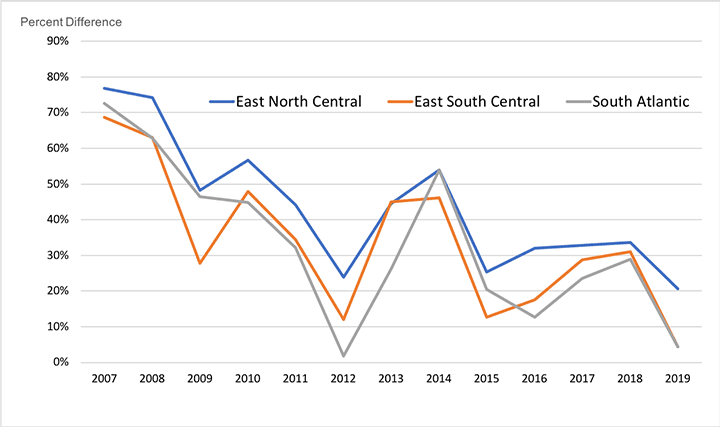

maar hoewel de gasprijzen zijn gedaald en de kolenprijzen zijn gestegen, heeft steenkool gemiddeld nog steeds een voordeel bij de levering van gas. Figuur 3 toont trends in de geleverde prijs premie die utility kopers van aardgas hebben moeten betalen in vergelijking met steenkool in de ENC, South Atlantic (SA), en East South Central (ESC) census divisies, de regio ‘ s die goed zijn voor ongeveer twee derde van de kolen pensionering sinds 2012. De grafiek illustreert hoe de aardgasprijs premie is gekrompen, maar niet verdwenen. Steenkool zou zijn primaat hebben behouden als niet voor een andere factor, de efficiëntie waarmee verbrandingssystemen brandstof omzetten in elektriciteit.

thermisch rendement

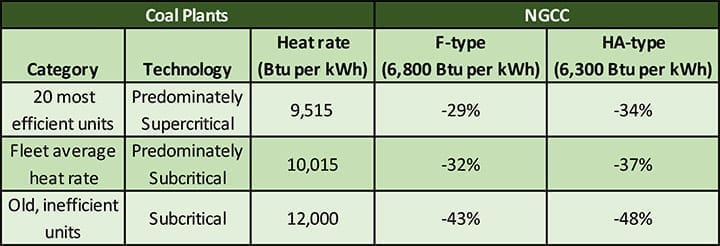

het resterende prijsvoordeel voor steenkool werd tenietgedaan door het superieure rendement van aardgasgestookte centrales met een gecombineerde cyclus (NGCC). Tabel 1 vergelijkt de warmtesnelheid van gecombineerde cycli van klasse F en meer geavanceerde HA met drie categorieën kolencentrales:

- Warmtesnelheid voor de 20 meest efficiënte eenheden (uit een industrieanalyse van 2017), voornamelijk superkritische installaties—9.515 Btu per kWh

- U. S. gemiddelde warmtesnelheid in de vloot in 2018, die voornamelijk subkritische technologie weerspiegelt-10.015 Btu per kWh

- representatieve warmtesnelheid voor oude en inefficiënte eenheden-12.000 Btu per kWh

zoals in de tabel is aangegeven, zijn de gecombineerde cycli van klasse F (warmtesnelheid van 6.800 Btu per kWh) en HA-type (6.300 Btu per kWh) ongeveer 30% efficiënter dan zelfs de meest efficiënte categorie bestaande koleneenheden. Het enige type koleneenheid dat de warmtesnelheid van de gecombineerde cycli begint te benaderen is ultrasuperkritische (USC) technologie. De MEB schat de warmtesnelheid voor een nieuwe USC-installatie op 8.638 Btu per kWh, maar dit is nog steeds 21% tot 27% slechter dan de NGCC-installaties. Bovendien is er slechts één USC-eenheid in de VS (Het Turk station in Arkansas) en zijn er geen plannen om nieuwe kolengeneratoren van welk type dan ook te bouwen.

feit is dat de binnenlandse kolenvloot van de VS oud is en voornamelijk gebruik maakt van inefficiënte subkritische ketels. De antieke staat van de vloot is te wijten aan marktontwikkelingen die 50 jaar terug gaan. In de jaren zeventig werd overtollige steenkoolcapaciteit gebouwd in afwachting van een snelle groei van de vraag die nooit kwam. In de jaren negentig, toen de markt voor nieuwe capaciteit weer op gang kwam, werden de meeste centrales gebouwd door onafhankelijke exploitanten die werden aangetrokken door de lage kapitaalkosten en de korte bouwtijden van gasgestookte technologie. Het gevolg was dat er na 1986 weinig kolencapaciteit werd gebouwd.Hoewel veel van de minst economische eenheden met pensioen zijn gegaan, is de resterende kolenvloot geriatrisch. Zoals uit Tabel 2 blijkt, is slechts 9% van de kolencapaciteit minder dan 20 jaar oud en meer dan 60% is 40 jaar of meer oud.

omdat de eenheden oud zijn, gebruiken ze voornamelijk inefficiënte subkritische technologie. Slechts 35% van de Amerikaanse kolencapaciteit gebruikt superkritische ketels, en zelfs deze planten verouderen. Van de 83 GW aan superkritische capaciteit in de huidige vloot is 80% (65 GW) 40 jaar of ouder.

variabele productiekosten en installaties

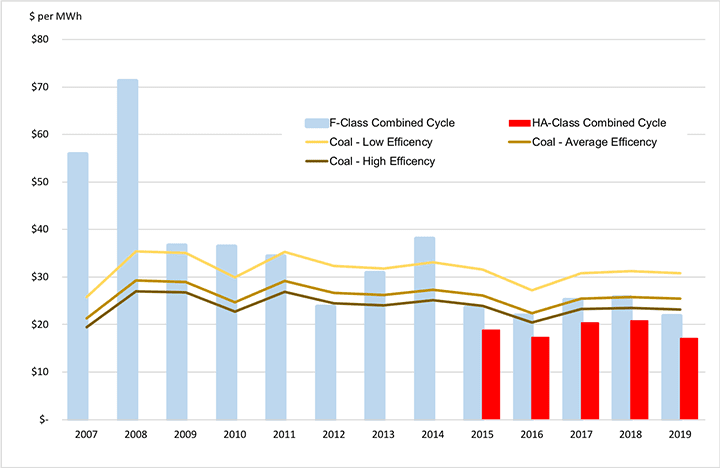

Figuur 4 illustreert voor de periode 2007-2019 hoe het gecombineerde effect van brandstofprijzen, variabele exploitatiekosten (meer hierover hieronder) en thermische efficiëntie het concurrentieevenwicht tussen de productiekosten van steenkool en aardgas hebben veranderd. De ENC-regio wordt opnieuw als voorbeeld gebruikt. De balken in de grafiek geven de variabele productiekosten weer (dollars per MWh) voor gecombineerde cycli van klasse F en HA. De lijnen vertegenwoordigen de variabele productiekosten voor de drie hierboven beschreven categorieën koleneenheden.

uit de grafiek blijkt dat aan het begin van de periode alle drie de categorieën koleneenheden lagere productiekosten hadden dan de gecombineerde cyclus van klasse F. Echter, tegen het midden van 2010, toen de gasprijzen daalden, werd de gecombineerde cyclus van de F-klasse lagere kosten dan de inefficiënte koleneenheden en concurrerend met zelfs de meest efficiënte koleneenheden. De meer geavanceerde gecombineerde cycli van het HA-type, die in 2015 op grote schaal beschikbaar werden, hebben lagere variabele productiekosten dan ALLE soorten koleneenheden in elk jaar.

de in Figuur 4 vermelde kosten zijn de som van de geraamde variabele exploitatie-en onderhoudskosten (O&M) en de contante brandstofprijzen. Dit zijn de marginale kosten die worden gebruikt bij beslissingen over economische verzending. Aangezien de variabele kostenpositie van kolen is verslechterd, is de steenkool achterop geraakt bij NGCC-installaties in de verzendingsvolgorde en is het gebruik van kolencentrales gedaald. In 2005 bedroeg de gemiddelde capaciteitsfactor voor kolen 72% , tegenover 31% voor gecombineerde cycli. In 2019 was de relatie omgedraaid—steenkool lag op 48% en NGCC-installaties op 57%.

de positie van kolen blijft verslechteren. In April 2020 bedroeg de gemiddelde capaciteitsfactor voor kolen 25,5% , terwijl de NGCC-capaciteitsfactor 47,3% bedroeg, bijna twee keer zo hoog.

variabele en vaste exploitatiekosten

marginale produktiekosten dragen bij tot de verklaring van het verminderde gebruik en de pensionering van kolencentrales. Maar een volledigere verklaring moet ook de impact van niet-brandstofbedrijfskosten omvatten. Deze vallen in twee grote categorieën uiteen:

- variabele exploitatie-en onderhoudskosten (VOM), die sterk variëren met de productie van de installatie, zoals de verbruiksgoederen die worden gebruikt in apparatuur voor verontreinigingsbeheersing.

- vaste exploitatie-en onderhoudskosten (FOM), die niet direct variëren met de output, zoals salarissen van het personeel en gepland contractonderhoud. Om de FOM-kosten aanzienlijk te verlagen, moet een installatie worden stilgelegd of buiten werking worden gesteld.

ramingen van de VOM-kosten zijn vergelijkbaar voor kolencentrales en NGCC-eenheden en vormen geen belangrijke factor in het concurrentieevenwicht. Zo publiceert het investeringshuis Lazard regelmatig geactualiseerde ramingen van de kosten van de elektriciteitscentrale. De meest recente schatting schat de VOM-kosten voor een NGCC op $ 3,00 tot $ 3,75 per MWh en voor een kolencentrale op $2,75 tot $5,00 per MWh. De brandstofkosten zijn veel groter; in het voorbeeld in Figuur 5 bijvoorbeeld ongeveer $17 tot $22 per MWh.

vaste O&M kosten zijn een andere zaak. Lazard schat de FOM kosten voor een NGCC op $ 11,00 tot $ 13,50 per kW-jaar. De FOM kosten voor kolen zijn veel hoger, $ 40,75 tot $ 81,75 per kW-jaar. MEB heeft vergelijkbare schattingen: 12,15 dollar per kW-jaar voor een nieuwe NGCC-klasse ha en 40,41 dollar per kW-jaar voor een nieuwe USC-kolencentrale.

een FOM-waarde uitgedrukt in dollars per kW-jaar kan echter de Betekenis van de FOM-kosten niet duidelijk maken. Het midden van de Lazard range voor koleneenheden, $ 61,25 per kW-jaar, vertaalt zich in een jaarlijkse contante uitgave van $30,6 miljoen voor een 500-MW-eenheid. De hoge FOM-kosten voor kolen weerspiegelen de uitgebreide en mechanisch complexe aard van de steenkooltechnologie, waaronder grote ketels, verpulveringsmiddelen, een scala aan apparatuur voor verontreinigingsbeheersing, stortgoedverwerkingsfaciliteiten en asafvoerfaciliteiten. NGCC-technologie is inherent compacter en niet afhankelijk van de onderhoudsintensieve apparatuur die kolencentrales nodig hebben om miljoenen tonnen vaste brandstof per jaar te verwerken.

kostendekking: het gebruik van de centrale Is de sleutel

een elektriciteitscentrale moet haar vaste kosten bij de verkoop van elektriciteit recupereren om economisch levensvatbaar te zijn. Als een installatie in hoge mate wordt gebruikt, zal deze veel MWh produceren waarover de FOM-kosten kunnen worden gespreid. Dit verlaagt de FOM-kosten per MWh en stelt de centrale in staat deze kosten te recupereren tegen een relatief lage stroomprijs.

echter, als een elektriciteitscentrale een slecht gebruik heeft, dan moeten de vaste kosten over minder MWh worden gespreid. In dit geval stijgen de FOM-kosten per MWh en vereist de centrale een hogere stroomprijs om alle kosten te dekken.

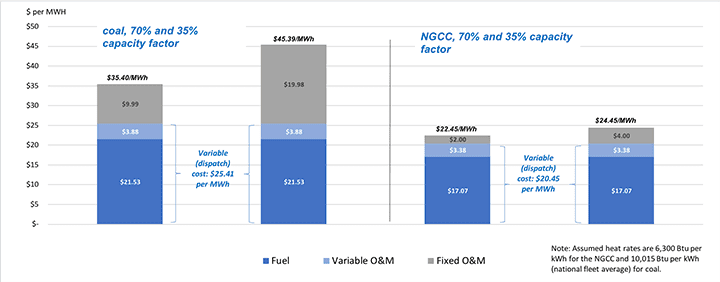

als de hoge vaste kosten van de exploitatie van een kolencentrale kruisen met relatief hoge variabele kosten (verzendingskosten), kan het effect dodelijk zijn. Dit wordt geïllustreerd door Figuur 5, waarbij het ENC-gebied als voorbeeld wordt gebruikt en het midden van het Lazard FOM-bereik.

zoals aan de linkerkant van het cijfer te zien is, heeft een kolencentrale met een capaciteit van 70% (basislastcapaciteit) een totale produktiekosten, met inbegrip van de toegewezen FOM, van 35,40 $per MWh. Maar omdat de exploitatiekosten van deze centrale ongeveer 25% hoger liggen dan die van het NGCC ($25,41 tegenover $20,45 per MWh), is de kans groot dat de kolencentrale niet als basislading zal worden verzonden. Als de capaciteitsfactor wordt gehalveerd tot 35%, de vaste kosten die moeten worden hersteld verdubbelt van $ 9.99 tot $ 19.98 per MWh en de volledig toegewezen kosten ballonnen tot meer dan $45 per MWh.

de aan de rechterkant van de figuur vermelde NGCC-kosten illustreren de zware economische strijd waarmee de kolencentrale te kampen heeft. Niet alleen heeft het NGCC de lagere variabele kosten, maar de toegewezen FOM kosten is slechts $ 2,00 tot $ 4,00 per MWh, een fractie van de $ 9,99 tot $ 19,98 per MWh de kolencentrale moet herstellen. Als gevolg daarvan heeft de NGCC-centrale een energieprijs van slechts ongeveer $ 22 tot $ 24 per MWh nodig om al haar kosten te recupereren, ongeveer $13 tot $23 per MWh minder dan de kolencentrale. De lage kosten van het NGCC zullen de marktprijzen drukken, waardoor het voor de kolencentrale moeilijk of onmogelijk wordt om haar vaste kosten te recupereren en de kolen met pensioen gaan.

het einde van steenkool?Het probleem voor kolenenergie is niet een oorlog tegen kolen, maar de kosten van kolengestookte energieopwekking. Steenkoolproductie is te duur in vergelijking met moderne gecombineerde-cyclus-installaties die gefragmenteerd aardgas verbranden. Kan deze situatie veranderen?

de covid-crisis heeft geleid tot de massale instorting van veel gasproducenten, waaronder Chesapeake Energy, een pionier op het gebied van fracking. Er is echter geen reden om aan te nemen dat dit op lange termijn zal leiden tot een omkering van de aardgasproductie en de prijsontwikkeling. Fracking technologie en de gasreserves in de grond zullen niet verdwijnen. Recente overheidsinitiatieven om het gasverbruik te verminderen zullen er alleen maar toe leiden dat producenten zich richten op de laagste kosten en de meest productieve reserves en hun technologieën verder verfijnen. De aardgasprijzen zijn al decennialang volatiel, maar er is geen dwingende reden om een seculiere prijsstijging of een aanbodtekort te verwachten.

moderne gecombineerde-cyclus-installaties zijn veel efficiënter dan de in wezen verouderde subkritische eenheden die het grootste deel van de Amerikaanse kolencentrales uitmaken. Zelfs de meest geavanceerde USC-centrales kunnen de gecombineerde cyclusefficiëntie niet evenaren, en in ieder geval hebben noch energiebedrijven, noch regelgevers de neiging om te investeren in een nieuwe vloot kolencentrales. Bovendien zorgt de combinatie van wind-en zonne-energie met Batterijen voor een nieuwe, goedkope concurrent van steenkool (en gas).

de olifant in de kamer is natuurlijk de kans op klimaatgerelateerde beperkingen op het gebruik van fossiele brandstoffen. Het lijkt redelijk om aan te nemen dat steenkool, een veel grotere uitstoot van CO2, de plank eerder zal lopen dan aardgas. Kortom, afgezien van overheidsinterventie om de industrie te ondersteunen, komt het tijdperk van kolengestookte opwekking in de VS waarschijnlijk tot een einde. De economie pleit tegen steenkool.

– Stan Kaplan ([email protected]) is sinds 1978 werkzaam op het gebied van elektriciteit en brandstoffen, als consultant, regulator, utility executive en tot zijn pensionering in 2018 als senior manager bij het Ministerie van energie. Hij doceerde onlangs een graduate class over energiebeleid aan de George Washington University.