Dlaczego węgiel stracił-i czy można go odzyskać?

spalanie węgla w energetyce spadło z klifu. Popyt w 2007 r.wyniósł 1,045 mld ton. Energy Information Administration (EIA) szacuje, że Zużycie w 2020 r.wyniesie 377 milionów ton, co oznacza spadek o 64% w niewiele ponad dekadę.

OOŚ przewiduje umiarkowane odbicie w 2021 r. (do 462 mln ton), ale podstawy—niskie ceny gazu ziemnego, więcej wycofywania elektrowni węglowych i recesja COVID—przemawiają przeciwko temu. Moody 's Investors Services, po pierwsze, uważa, że w przyszłości nastąpi” Minimalne ożywienie „w popycie na węgiel cieplny, a konsumpcja „znacznie spadnie w 2020 roku”.

jakie są szanse, że spalanie węgla energetycznego ustabilizuje się, a znacznie mniej odzyska? Aby odpowiedzieć na to pytanie, konieczne jest zrozumienie, dlaczego węgiel spadł do tej pory. Niektóre z powodów, które krążyły, to Zasady ochrony środowiska, obawy dotyczące klimatu i dotacje na odnawialne źródła energii, czyli rzekoma „wojna z węglem.”

chociaż kwestie te miały wpływ na marże, główne czynniki są bardziej przyziemne i fundamentalne: ceny paliw, wydajność cieplna elektrowni i koszty operacyjne. I jak omówiono poniżej, nemezis węgla w każdym obszarze był gaz ziemny.

ceny paliw

węgiel nie jest łatwym paliwem w użyciu. Jest nieporęczny, brudny i trudniejszy do spalenia niż paliwa płynne lub gazowe. Standard branżowy, Steam: its Generation and Use opublikowany przez Babcock & Wilcox Co., wyraźnie stwierdza, że „z głównych paliw kopalnych, węgiel jest również najbardziej skomplikowane i kłopotliwe do spalania.”

łaską zbawczą dla węgla jest to, że był obfity i niedrogi. Bogactwo pozostaje, ale przewaga kosztowa węgla nad gazem ziemnym gwałtownie się pogorszyła z powodu rewolucji szczelinowania. Szczelinowanie w połączeniu z innymi technologiami, takimi jak wiercenie kierunkowe i sejsmologia 3D, sprawiło, że produkcja gazu z łupków i ciasnych formacji stała się przewidywalnym i tanim procesem.

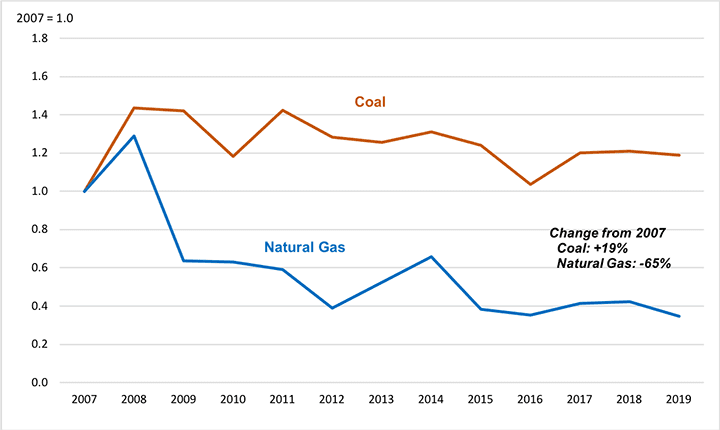

Powodzi gazu towarzyszyły niższe ceny. Jako przykład, wykres 1 ilustruje trend cen gazu ziemnego dostarczanego do elektrowni energetycznych w regionie East North Central (ENC) census division, regionie, który stanowił ponad jedną czwartą wszystkich wycofywanych węgla od 2012 roku. W latach 2007-2019 średnia cena dostarczonego gazu ziemnego w tym regionie spadła o 65%.

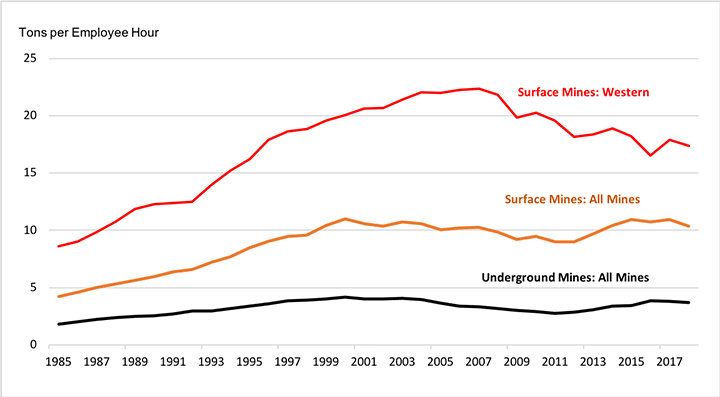

liczba ta pokazuje również, że wraz ze spadkiem cen gazu ceny węgla wzrosły o prawie 20%. Dzieje się tak dlatego, że trendy w wydajności produkcji węgla są lustrzanym odbiciem rozwoju gazu ziemnego. Po dziesięcioleciach wzrostu, frakcja węgla produkowana najefektywniejszymi środkami—górnictwem odkrywkowym i podziemnym górnictwem ścianowym—osiągnęła nasycenie i wyrównanie w ciągu ostatniej dekady. Wydajność kopalni od przełomu wieków uległa stagnacji lub spadkowi, częściowo dlatego, że ulepszenia w technologii górniczej nie były w stanie zrekompensować wyczerpania najlepszych zasobów (Rysunek 2).

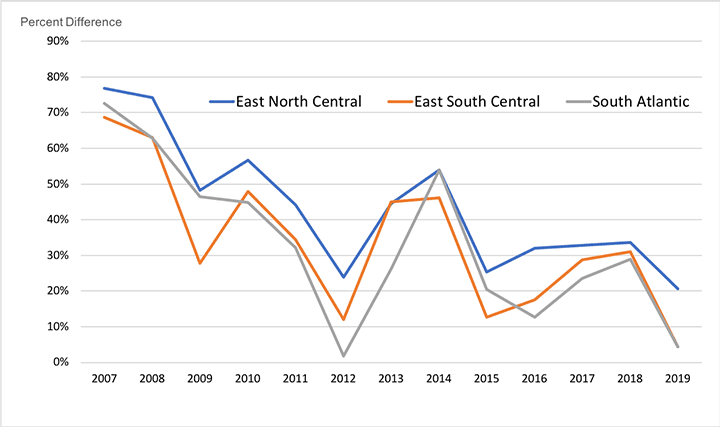

chociaż ceny gazu spadły, a ceny węgla wzrosły, węgiel nadal ma średnio przewagę cenową na gazie. Wykres 3 pokazuje tendencje w zakresie premii za dostawę gazu ziemnego, którą musieli płacić nabywcy gazu ziemnego w sektorze użyteczności publicznej w porównaniu z węglem w regionach ENC, South Atlantic (SA) i East South Central (ESC), w których od 2012 r.wycofano około dwie trzecie węgla. Wykres ilustruje, w jaki sposób premia za gaz ziemny zmniejszyła się, ale nie zniknęła. Węgiel mógłby zachować swój prymat, gdyby nie inny czynnik, czyli wydajność, z jaką Systemy spalania zamieniają paliwo na energię elektryczną.

sprawność cieplna

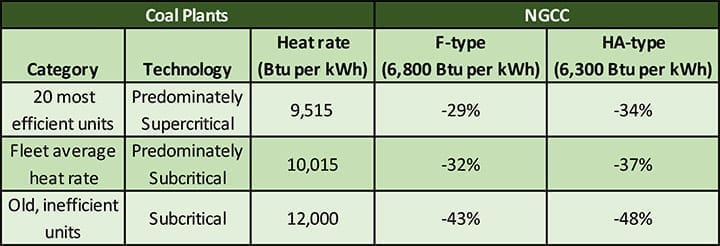

pozostała przewaga cenowa węgla została negowana przez wyższą wydajność elektrowni opalanych gazem ziemnym w cyklu kombinowanym (NGCC). Tabela 1 porównuje współczynnik ciepła w cyklach połączonych klasy F i bardziej zaawansowanych typu HA z trzema kategoriami elektrowni węglowych:

- współczynnik ciepła dla 20 najbardziej wydajnych jednostek (z analizy branżowej z 2017 r.), głównie instalacji nadkrytycznych—9,515 Btu na kWh

- USA średnia stopa ciepła floty w 2018 r., która w przeważającej mierze odzwierciedla technologię podkrytyczną—10 015 Btu na kWh

- reprezentatywna stopa ciepła dla starych i nieefektywnych jednostek-12 000 Btu na kWh

jak pokazano w tabeli, cykle połączone klasy F (szybkość cieplna 6800 Btu na kWh) i typu HA (6300 Btu na kWh) są o około 30% bardziej wydajne niż nawet najbardziej wydajna Kategoria istniejących bloków węglowych. Jedynym rodzajem jednostki węglowej, która zaczyna zbliżać się do szybkości cieplnej połączonych cykli, jest technologia ultradźwiękowa (USC). EIA szacuje współczynnik ciepła dla nowej instalacji USC na 8,638 Btu na kWh, ale jest to nadal o 21-27% gorsze niż w elektrowniach NGCC. Co więcej, w USA jest tylko jedna jednostka USC (Stacja Turk w Arkansas) i nie ma planów budowy nowych generatorów węgla jakiegokolwiek typu.

faktem jest, że Krajowa flota węgla w USA jest stara i używa przede wszystkim nieefektywnych kotłów podkrytycznych. Zabytkowy stan floty wynika z rozwoju rynku sięgającego 50 lat wstecz. W latach 70. zbudowano nadwyżkę mocy węglowej w oczekiwaniu na szybki wzrost popytu, który nigdy nie dotarł. W latach 90., kiedy ożywił się rynek nowych mocy produkcyjnych, większość zakładów budowali niezależni operatorzy, których przyciągały niskie koszty kapitałowe i krótkie czasy budowy technologii opalanej gazem. Konsekwencją tego było to, że po 1986 r.zbudowano niewielkie zdolności węglowe.

mimo, że wycofano wiele jednostek najmniej ekonomicznych, pozostała flota węglowa jest geriatryczna. Jak pokazano w tabeli 2, tylko 9% zdolności węglowej ma mniej niż 20 lat, a ponad 60% mA 40 lub więcej lat.

ponieważ jednostki są stare, wykorzystują przede wszystkim nieefektywną technologię podkrytyczną. Tylko 35% Mocy węgla w USA wykorzystuje kotły nadkrytyczne, a nawet te zakłady starzeją się. Z 83 GW mocy nadkrytycznej w obecnej flocie, 80% (65 GW) ma 40 lub więcej lat.

zmienne koszty produkcji i wykorzystanie instalacji

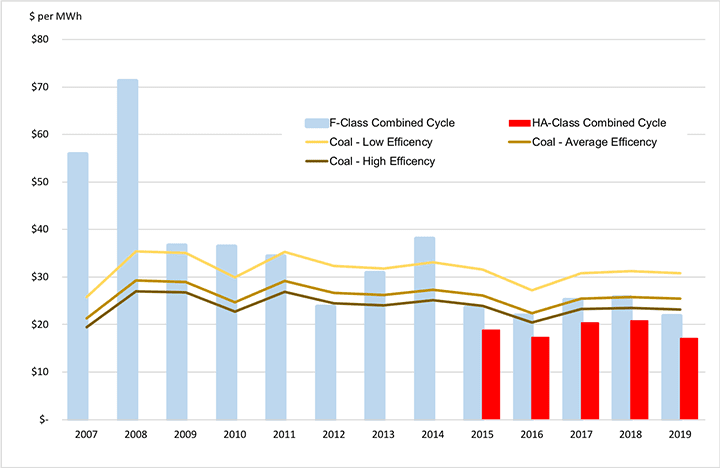

Rysunek 4 ilustruje w latach 2007-2019, w jaki sposób połączony efekt cen paliw, zmienne koszty operacyjne (więcej na ten temat poniżej) i wydajność cieplna zmieniły konkurencyjną równowagę między kosztami produkcji węgla i gazu ziemnego. Region ENC jest ponownie używany jako przykład. Słupki na wykresie reprezentują zmienny koszt produkcji (dolary za MWh) dla cykli połączonych klasy F i typu HA. Linie reprezentują zmienne koszty produkcji dla trzech kategorii jednostek węglowych opisanych powyżej.

liczba ta pokazuje, że na początku okresu wszystkie trzy kategorie jednostek węglowych miały niższe koszty produkcji niż cykl kombinowany klasy F. Jednak w połowie 2010 roku, wraz ze spadkiem cen gazu, cykl kombinowany klasy F stał się tańszy niż niewydajne jednostki węglowe i konkurencyjny nawet z najbardziej wydajnymi jednostkami węglowymi. Bardziej zaawansowane cykle kombinowane typu HA, które stały się powszechnie dostępne do 2015 r., mają niższe zmienne koszty produkcji niż wszystkie typy jednostek węgla w każdym roku.

koszty przedstawione na rysunku 4 są sumą szacunkowych zmiennych kosztów eksploatacji i utrzymania (O& M) i cen paliwa na miejscu. Są to rodzaje kosztów krańcowych stosowanych w ekonomicznych decyzjach wysyłkowych. W związku z pogorszeniem się zmiennej pozycji kosztowej węgla, węgiel spadł za elektrowniami NGCC w zamówieniu wysyłkowym, a wykorzystanie elektrowni węglowych spadło. W 2005 r. średni współczynnik mocy dla węgla wynosił 72% w porównaniu do 31% dla cykli łączonych. Do 2019 r. relacja uległa zmianie—węgiel wynosił 48%, a elektrownie NGCC – 57%.

pozycja węgla nadal się pogarsza. W kwietniu 2020 r. średni współczynnik mocy węgla wyniósł 25,5%, podczas gdy współczynnik mocy NGCC wynosił 47,3%, zbliżając się do dwukrotnie wyższego.

zmienne i stałe koszty operacyjne

krańcowe koszty produkcji pomagają wyjaśnić ograniczone wykorzystanie i wycofanie elektrowni węglowych. Jednak bardziej kompletne wyjaśnienie musi obejmować wpływ kosztów operacyjnych innych niż paliwo. Dzielą się one na dwie szerokie kategorie:

- zmienne koszty eksploatacji i konserwacji (VOM), które różnią się ściśle od wydajności zakładu, takie jak materiały eksploatacyjne stosowane w urządzeniach do kontroli zanieczyszczeń.

- stałe koszty operacji i konserwacji (FOM), które nie różnią się bezpośrednio w zależności od produkcji, takie jak wynagrodzenia personelu i zaplanowana konserwacja kontraktowa. Aby znacznie obniżyć koszty FOM, zakład musi zostać poddany długotrwałemu wyłączaniu na zimno lub wycofany z eksploatacji.

szacunki kosztów VOM są podobne dla elektrowni węglowych i jednostek NGCC i nie są głównym czynnikiem równowagi konkurencyjnej. Na przykład Dom Inwestycyjny Lazard regularnie publikuje zaktualizowane szacunki kosztów elektrowni. Najnowsze szacunki wskazują, że koszt vom dla NGCC wynosi od 3,00 do 3,75 USD za MWh, a dla elektrowni węglowej od 2,75 do 5,00 USD za MWh. Koszty paliwa są znacznie większe; na przykład w przykładzie pokazanym na rysunku 5 około $17 do $22 za MWh.

stałe o&M koszty to inna sprawa. Lazard szacuje koszt FOM dla NGCC na $11.00 do $13.50 za kW-Rok. Koszty FOM dla węgla są znacznie wyższe, $40.75 do $81.75 za kW-Rok. EIA ma podobne szacunki: $12.15 za kW-Rok dla nowej klasy HA NGCC i $40.41 za kW-Rok dla nowej elektrowni węglowej USC.

jednak wartość FOM wyrażona w dolarach za kW-Rok może nie przekazać znaczenia kosztów FOM. Środek zakresu Lazard dla jednostek węglowych, 61,25 USD za kW-Rok, przekłada się na roczne nakłady pieniężne w wysokości 30,6 mln USD dla jednostki 500 MW. Wysokie koszty FOM dla węgla odzwierciedlają rozległy i mechanicznie złożony charakter technologii węglowej, w tym Duże kotły, rozpylacze, szereg urządzeń do kontroli zanieczyszczeń, urządzenia do transportu materiałów sypkich i urządzenia do usuwania popiołu. Technologia NGCC jest z natury bardziej kompaktowa i nie zależy od wymagającego konserwacji sprzętu, który elektrownie węglowe muszą przetwarzać miliony ton paliwa stałego każdego roku.

zwrot kosztów: kluczowe znaczenie ma wykorzystanie elektrowni

elektrownia musi odzyskać swoje stałe koszty sprzedaży energii, aby była ekonomicznie opłacalna. Jeśli instalacja jest wysoce wykorzystywana, będzie produkować wiele MWh, na które można rozłożyć koszty FOM. Zmniejsza to koszt FOM na MWh i pozwala zakładowi odzyskać te koszty przy stosunkowo niskiej cenie energii.

jednak jeśli elektrownia ma słabe wykorzystanie, koszty stałe muszą być rozłożone na mniej MWh. W tym przypadku koszt FOM na MWh rośnie, a elektrownia wymaga wyższej ceny energii, aby pokryć wszystkie swoje wydatki.

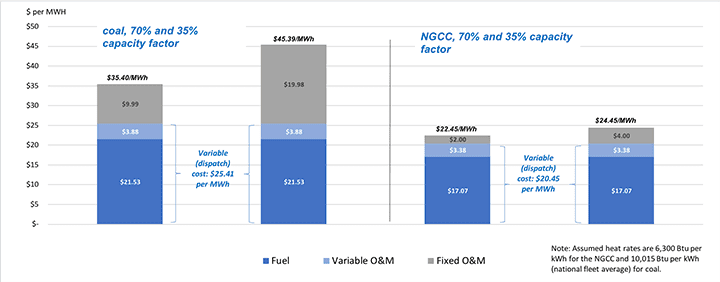

jeśli wysokie koszty stałe eksploatacji elektrowni węglowej przecinają się ze stosunkowo wysokimi kosztami zmiennymi (wysyłkowymi), efekt może być śmiertelny. Jest to zilustrowane na fig. 5, używając regionu ENC jako przykładu i środka zakresu Lazarda FOM.

jak pokazano po lewej stronie rysunku, elektrownia węglowa działająca przy współczynniku mocy 70% (obciążenia podstawowego) ma całkowity koszt produkcji, w tym przydzielone FOM, w wysokości 35,40 USD za MWh. Ale ponieważ ta elektrownia ma zmienny koszt operacyjny o 25% wyższy niż NGCC (25,41 USD w porównaniu z 20,45 USD za MWh), prawdopodobieństwo jest takie, że elektrownia węglowa nie będzie wysyłać jako obciążenie podstawowe. Jeśli współczynnik pojemności zostanie zmniejszony o połowę do 35%, stały koszt, który należy odzyskać, podwaja się z 9,99 USD do 19 USD.98 za MWh, a w pełni przydzielony koszt to ponad 45 dolarów za MWh.

koszty NGCC pokazane po prawej stronie rysunku ilustrują zmagania gospodarcze z elektrownią węglową. Nie tylko NGCC ma niższy koszt zmienny, ale przydzielony koszt FOM wynosi tylko $2.00 do $4.00 za MWh, ułamek $9.99 do $19.98 za MWh elektrownia węglowa musi odzyskać. W rezultacie elektrownia NGCC potrzebuje ceny energii w wysokości tylko około 22 do 24 USD za MWh, aby odzyskać wszystkie koszty, o 13 do 23 USD za MWh mniej niż elektrownia węglowa. Niskie koszty NGCC mają tendencję do obniżania cen rynkowych, co utrudnia lub uniemożliwia elektrowni węglowej odzyskanie stałych kosztów i doprowadza węgiel do przejścia na emeryturę.

koniec węgla?

problemem energetyki węglowej nie jest wojna z węglem, ale koszt wytwarzania energii węglowej. Wytwarzanie węgla jest zbyt drogie w porównaniu z nowoczesnymi elektrowniami o cyklu kombinowanym spalającymi gaz ziemny. Czy ta sytuacja może się zmienić?

kryzys COVID doprowadził do dobrze nagłośnionego upadku wielu producentów gazu, w tym Chesapeake Energy, pioniera szczelinowania. Nie ma jednak powodów, by sądzić, że doprowadzi to do długoterminowego odwrócenia tendencji w zakresie produkcji gazu ziemnego i kształtowania się cen. Technologia szczelinowania i rezerwy gazu w ziemi nie znikną. Niedawne inicjatywy publiczne mające na celu ograniczenie zużycia gazu spowodują, że producenci będą koncentrować się wyłącznie na najniższych kosztach i najbardziej wydajnych rezerwach oraz na dalszym udoskonalaniu swoich technologii. Ceny gazu ziemnego od dziesięcioleci są niestabilne, ale nie ma przekonujących powodów, aby oczekiwać świeckiego wzrostu cen lub niedoboru dostaw.

nowoczesne elektrownie o cyklu kombinowanym są znacznie bardziej wydajne niż zasadniczo przestarzałe jednostki podkrytyczne, które stanowią większość amerykańskiej floty wytwarzającej węgiel. Nawet najbardziej zaawansowane zakłady USC nie są w stanie sprostać wydajności cyklu kombinowanego, a w każdym razie ani przedsiębiorstwa energetyczne, ani organy regulacyjne nie mają ochoty inwestować w nową flotę elektrowni węglowych. Ponadto połączenie energii wiatrowej i słonecznej z bateriami zapewnia nowego, taniego konkurenta dla węgla (i gazu).

Słoń w pokoju jest oczywiście prawdopodobieństwo ograniczeń klimatycznych dotyczących stosowania paliw kopalnych. Można założyć, że węgiel, znacznie większy emiter CO2, będzie chodził po desce przed gazem ziemnym. Podsumowując, bez interwencji rządu w celu wsparcia przemysłu, era wytwarzania węgla w USA prawdopodobnie dobiega końca. Ekonomia sprzeciwia się węglowi.

—[email protected]) pracuje w dziedzinie energii elektrycznej i paliw od 1978 r.jako konsultant, regulator, dyrektor ds. mediów, a do przejścia na emeryturę w 2018 r. jako starszy menedżer w departamencie energii. Ostatnio prowadził zajęcia z polityki energetycznej na George Washington University.