EUA dívida corporativa sobe para o recorde de us $10,5 trilhões

classificações Mais elevadas deve ser uma coisa boa para os credores, especialmente se corporações Americanas atos como os investidores esperam, e começar a pagar as suas dívidas, uma vez que a ameaça à saúde de COVID-19 pode ser melhor gerenciado, a economia se recupera e de resultados corporativos pegar de volta.

no entanto, metade da dívida empresarial de nível de investimento, ou 3,6 trilhões de dólares, está dentro do limite da categoria de notações de crédito BBB, a apenas alguns notches de nível especulativo, ou “lixo”, território.

uma preocupação de longa data entre os investidores tem sido o facto de uma recessão económica ou um ciclo sustentado de descidas de BBB por empresas de notação de crédito poderem abalar o mercado de obrigações-junk, que a BofA PEG é cerca de 250% inferior ao segmento BBB.

Para ter a certeza, a perspectiva para dívida corporativa iluminou desde Março, quando o Federal Reserve jangada de emergência, programas de financiamento foi desencadeada para manter o crédito fluindo durante a pandemia, incluindo o banco central do histórico salto para a compra de dívida corporativa pela primeira vez.

Entre os efeitos indiretos tem sido um dilúvio de capital inundações em os EUA dívida corporativa do setor, incluindo os investidores individuais em fundos de obrigações e os fundos cambiais, bem como compradores estrangeiros à procura de rendimentos, que manteve os mercados de dívida líquida.

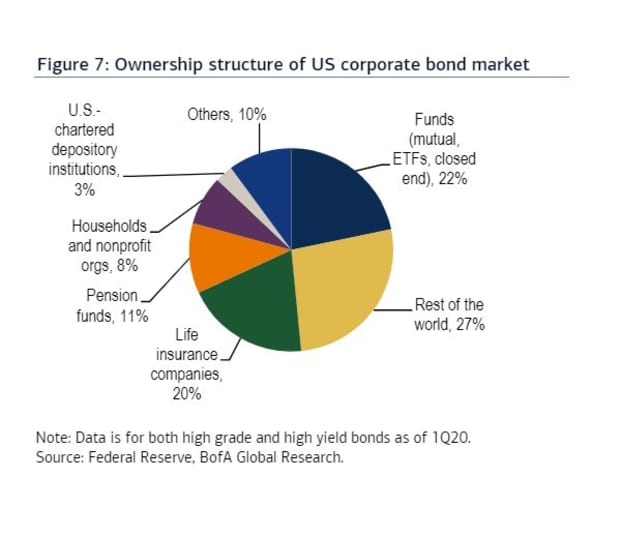

este gráfico desagrega a propriedade do mercado de obrigações corporativas dos EUA a partir do primeiro trimestre de 2020.

de notar, o gráfico circular ainda tem de incluir os proprietários da inundação de nova dívida emitida pelos EUA. empresas com custos de empréstimos ultra-baixos durante o segundo trimestre, à medida que a pandemia começou na América do Norte e deixou empresas acumulando dinheiro para compensar o que poderia ser vários quartos de lucros corporativos fracos.Deve ler-se: “a binge? Bulge? Ou apenas o novo normal para a dívida na América como Fed ajuda a estimular a cadeia de registros

o que ele mostra, no entanto, é que no início deste ano, os investidores estrangeiros foram os maiores detentores individuais da dívida corporativa dos EUA, em 27% da pie de propriedade. Foram seguidos de perto por fundos com uma participação de 22%, incluindo fundos de investimento e de troca.

outra preocupação fundamental do longo boom da dívida corporativa da década tem sido o papel crescente dos fundos transacionados em bolsa (ETFs), ou fundos que anunciam liquidez diária no mercado, embora seus ativos subjacentes possam ser notoriamente ilíquidos.

no entanto, na maioria das vezes, a maior ETFs de obrigações corporativas dos EUA acabou atuando como esperado durante o pior da espiral descendente desencadeada pelo coronavírus e subsequente recuperação, um dos mais rápidos em Registro para os principais índices de ações dos EUA.O Índice S &P 500 SPX e A Média Industrial Dow Jones DJIA encerraram segunda-feira, reservando os seus melhores resultados de agosto em 36 anos.

a equipa de crédito da BofA, liderada por Hans Mikkelsen, observa que os ETF de rendimento fixo têm vindo a tornar-se cada vez mais populares este ano, incluindo aqueles com acções dedicadas a obrigações de empresas de alta qualidade, que aumentaram para 12,4% dos volumes de negociação relativamente às obrigações já este ano, de 1,6% em 2010.

especificamente, nos títulos corporativos de nível de investimento, a sua equipa considerou que cerca de metade do volume diário de negociação da ETF estava a ter lugar nos enormes 57,4 mil milhões de dólares da iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD .

talvez sem surpresa, nos últimos três meses, o Fed foi o maior detentor de LQD, com 17.861 ações, de acordo com dados da FactSet.