Por Que o carvão perdeu-e pode se recuperar?

a combustão de carvão no sector energético caiu de um penhasco. A demanda atingiu um pico de 1.045 bilhões de toneladas em 2007. A administração de informação energética dos EUA (EIA) estima que o consumo em 2020 será de 377 milhões de toneladas, uma queda de 64% em pouco mais de uma década.

a AIE está a prever uma ligeira recuperação em 2021 (para 462 milhões de toneladas), mas os fundamentos—baixos preços do gás natural, mais aposentadorias das fábricas de carvão, e a recessão COVID—argumentam contra isso. A moody’s Investors Services, por exemplo, acredita que haverá “recuperação futura mínima” na demanda de carvão térmico e que o consumo “cairá significativamente na década de 2020.”

quais são as chances de que a queima de carvão de energia elétrica vai estabilizar, muito menos recuperar? Para responder a esta pergunta, é essencial compreender por que razão o carvão caiu até agora. Algumas das razões que circularam incluem regras ambientais, preocupações climáticas e subsídios renováveis, ou seja, a suposta “guerra contra o carvão”.”

embora estas questões tenham tido um impacto nas margens, os fatores primários são mais mundanos e mais fundamentais: os preços dos combustíveis, a eficiência térmica da usina e os custos operacionais. E como discutido abaixo, nemesis do carvão em cada área tem sido o gás natural.

preço do combustível

o carvão não é um combustível fácil de usar. É volumoso, sujo e mais difícil de queimar do que combustíveis líquidos ou gasosos. A standard industry reference, Steam: Its Generation and Use published by Babcock & Wilcox Co., afirma claramente que ” dos principais combustíveis fósseis, o carvão também é o mais complicado e problemático para queimar.”

a graça salvadora para o carvão é que ele tem sido abundante e barato. A abundância permanece, mas a vantagem de custo do carvão sobre o gás natural deteriorou-se acentuadamente devido à revolução das fraturas. A fratura, em combinação com outras tecnologias, como perfuração direcional e sismologia 3D, fez da produção de gás a partir de xisto e formações apertadas um processo previsível e de baixo custo.

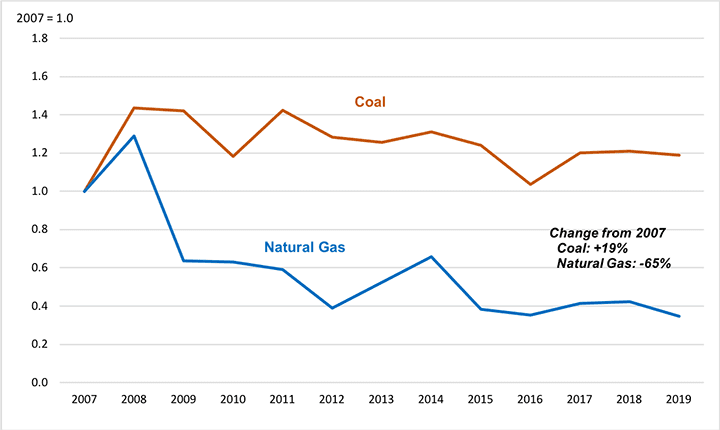

o fornecimento de gás a partir de formações apertadas aumentou de quase insignificância em 2007 para 60% de todo o gás fornecido em 2018. A inundação de gás apertado tem sido acompanhada por preços mais baixos. A título de exemplo, a Figura 1 ilustra a tendência de preços do gás natural fornecido às usinas de energia de utilidade pública na Divisão de censos East North Central (ENC), a região que tem sido responsável por mais de um quarto de todas as aposentadorias de carvão desde 2012. De 2007 a 2019, o preço médio do gás natural fornecido nesta região caiu 65%.

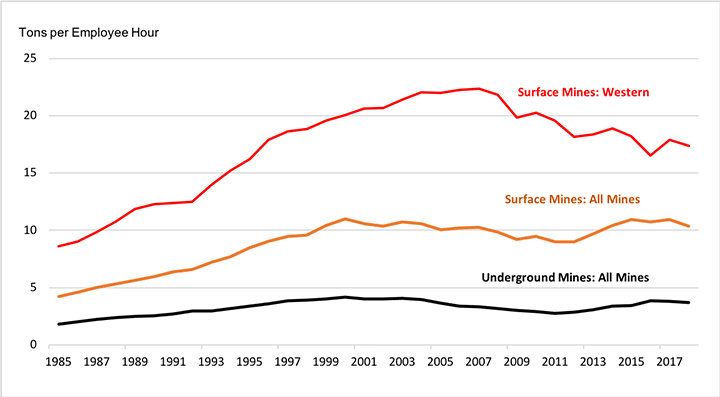

o número mostra também que, à medida que os preços do gás desceram, os preços do carvão aumentaram quase 20%. Isto porque as tendências na eficiência da produção de carvão têm sido a imagem Espelho da evolução do gás natural. Após décadas de crescimento, a fração de carvão produzida pelos meios mais eficientes—mineração de superfície e Mineração Subterrânea de longwall—atingiu a saturação e plateia ao longo da última década. A produtividade das minas estagnou ou diminuiu desde a virada do século, em parte porque as melhorias na tecnologia de mineração foram incapazes de compensar o esgotamento das melhores Reservas (Figura 2).

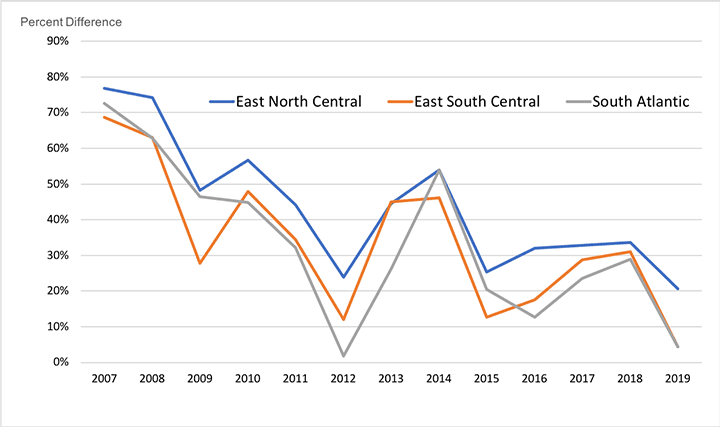

mas, embora os preços do gás tenham diminuído e os preços do carvão tenham aumentado, o carvão ainda tem, em média, uma vantagem de preço sobre o gás. A figura 3 mostra as tendências do prémio de preço entregue que os compradores de gás natural tiveram que pagar em comparação com o carvão na CNE, Atlântico Sul (SA), e East South Central (ESC) divisões de censo, as regiões que têm sido responsáveis por cerca de dois terços das aposentadorias de carvão desde 2012. O gráfico ilustra como o prémio do preço do gás natural diminuiu, mas não desapareceu. O carvão poderia ter mantido a sua primazia, se não por outro factor, a eficiência com que os sistemas de combustão convertem o combustível em electricidade.

eficiência térmica

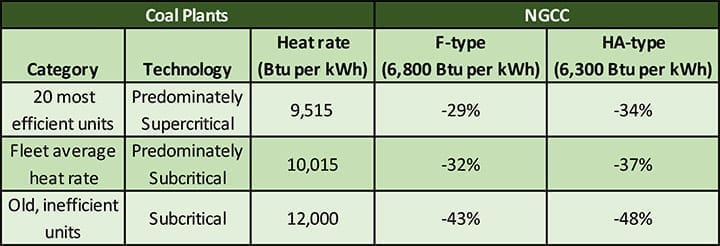

a vantagem de preço remanescente do carvão foi negada pela eficiência superior das centrais de ciclo combinado a gás natural (NGCC). O quadro 1 compara a taxa de calor dos ciclos combinados de classe F e de tipo HA mais avançado com três categorias de Centrais de carvão:

- taxa de calor para as 20 unidades mais eficientes (a partir de uma análise da indústria de 2017), principalmente usinas supercríticas-9,515 Btu por kWh

- U. S. taxa média de calor da frota em 2018, que reflecte predominantemente a tecnologia subcrítica-10,015 Btu por kWh

- taxa de calor representativa para unidades velhas e ineficientes-12.000 Btu por kWh

como mostrado na tabela, os ciclos combinados da classe F (taxa de calor de 6.800 Btu por kWh) e do tipo HA (6.300 Btu por kWh) são cerca de 30% mais eficientes do que até mesmo a categoria mais eficiente das unidades de carvão existentes. O único tipo de unidade de carvão que começa a se aproximar da taxa de calor dos ciclos combinados é a tecnologia ultra-supercrítica (USC). A AIA estima a taxa de calor para uma nova USC em 8,638 Btu por kWh, mas isso ainda é 21% a 27% pior do que as usinas NGCC. Além disso, há apenas uma unidade USC nos EUA (a estação Turk no Arkansas) e não há planos para construir novos geradores de carvão de qualquer tipo.

o fato é que a frota nacional de carvão dos EUA é antiga e usa principalmente caldeiras subcríticas ineficientes. O estado antigo da frota é devido à evolução do mercado que remonta a 50 anos. Na década de 1970, o excesso de capacidade de carvão foi construído em antecipação ao rápido crescimento da demanda que nunca chegou. Na década de 1990, quando o mercado de novas capacidades reviveu, a maioria das plantas foram construídas por operadores independentes atraídos pelos baixos custos de capital e curtos tempos de construção da tecnologia a gás. A consequência foi que pouca capacidade de carvão foi construída após 1986.Embora as aposentadorias tenham removido muitas das unidades menos econômicas, a restante frota de carvão é geriátrica. Como indicado no quadro 2, apenas 9% da capacidade de carvão tem menos de 20 anos e mais de 60% tem 40 ou mais anos.

dado que as unidades são antigas, utilizam principalmente tecnologia subcrítica ineficiente. Apenas 35% da capacidade de carvão dos EUA usa caldeiras supercríticas, e mesmo essas plantas estão envelhecendo. Dos 83 GW de capacidade supercrítica na frota atual, 80% (65 GW) tem 40 ou mais anos de idade.

Custos Variáveis de Produção e de Utilização da Fábrica

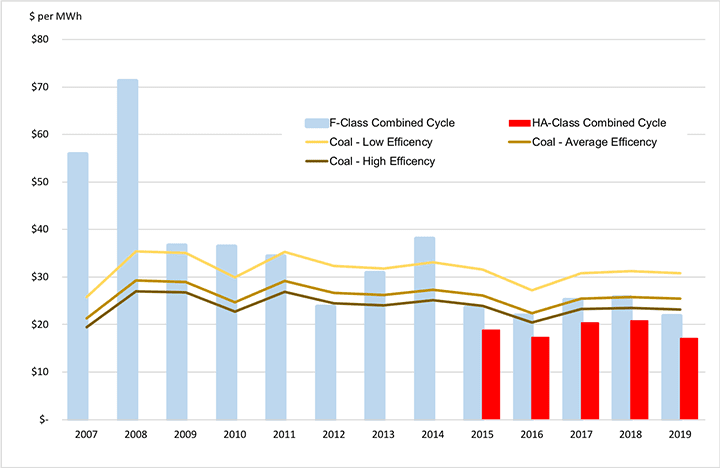

Figura 4 ilustra, para o período de 2007-2019 como o efeito combinado dos preços dos combustíveis, custos variáveis de funcionamento (mais sobre isso abaixo), e a eficiência térmica de ter alterado o equilíbrio competitivo entre o carvão e o gás natural, os custos de produção. A região da CNE é novamente usada como exemplo. As barras no gráfico representam o custo de produção variável (dólares por MWh) para ciclos combinados de classe F e tipo HA. As linhas representam os custos de produção variáveis para as três categorias de unidades de carvão acima descritas.

a figura mostra que, no início do período, As três categorias de unidades de carvão tinham custos de produção mais baixos do que o ciclo combinado da classe F. No entanto, em meados da década de 2010, com a queda dos preços do gás, o ciclo combinado classe F tornou-se menor custo do que as unidades de carvão ineficientes e competitivo com até mesmo as unidades de carvão mais eficientes. Os ciclos combinados de tipo HA mais avançados, que se tornaram amplamente disponíveis até 2015, têm custos de produção variáveis mais baixos do que todos os tipos de unidades de carvão em cada ano.

os custos apresentados na Figura 4 são a soma dos custos de exploração e manutenção variáveis estimados (o &M) e dos preços do combustível à vista. Trata-se do tipo de custos marginais utilizados nas decisões de expedição económica. À medida que a posição de custo variável do carvão se deteriorou, o carvão caiu atrás de usinas NGCC na ordem de expedição, e a utilização da Usina de carvão caiu. Em 2005, o factor de capacidade médio para o carvão foi de 72%, em comparação com 31% para os ciclos combinados. Em 2019, a relação havia sido invertida—o carvão estava em 48% e as usinas NGCC em 57%.

a posição do carvão continua a deteriorar-se. Em abril de 2020, o factor de capacidade médio para o carvão era de 25,5%, enquanto o factor de capacidade do NGCC era de 47,3%, aproximando-se do dobro.

custos de exploração variáveis e fixos

custos de produção marginais ajudam a explicar a redução da utilização e da retirada das centrais de carvão. Mas uma explicação mais completa deve incluir o impacto dos custos operacionais não relacionados com o combustível. Estes incluem-se em duas grandes categorias:

- custos variáveis de operações e manutenção (VOM), que variam de perto com a produção da fábrica, tais como os consumíveis utilizados no equipamento de controlo da poluição.

- custos de operações fixas e manutenção (FOM), que não variam diretamente com a produção, tais como salários do pessoal e manutenção de contratos agendados. Para reduzir substancialmente os custos da FOM, uma instalação tem de ser encerrada a frio ou retirada.

as estimativas dos custos de VOM são semelhantes para as centrais a carvão e as unidades NGCC, e não são um factor importante no equilíbrio concorrencial. Por exemplo, a casa de investimento Lazard publica regularmente estimativas atualizadas dos custos da usina. Sua estimativa mais recente coloca o custo VOM para um NGCC em $3,00 a $3,75 por MWh e para uma usina de carvão em $2,75 a $5,00 por MWh. Os custos de combustível são muito maiores; por exemplo, no exemplo mostrado na Figura 5 cerca de US $17 a US $22 por MWh.

custos fixos o &M são uma questão diferente. Lazard estima que o custo de uma NGCC em US $11,00 para US $13,50 por kW-ano. Os custos do FOM para o carvão são muito mais elevados, $ 40.75 a $81.75 por kW-ano. A EIA tem estimativas semelhantes: us $12,15 por kW-ano para um novo NGCC classe HA e US $ 40,41 por kW-ano para uma nova usina de carvão USC.

no entanto, um valor FOM expresso em dólares por kW-ano pode não transmitir a importância dos custos FOM. O meio da Gama Lazard para unidades de carvão, $61.25 por kW-ano, traduz-se em um gasto anual de dinheiro de $30.6 milhões para uma unidade de 500 MW. Os elevados custos de FOM para o carvão reflectem a natureza extensa e mecanicamente complexa da tecnologia do carvão, incluindo grandes caldeiras, pulverizadores, uma série de equipamentos de controlo da poluição, instalações de manuseamento de materiais a granel e instalações de eliminação de cinzas. A tecnologia NGCC é inerentemente mais compacta e não depende da manutenção de equipamentos intensivos que as usinas de carvão precisam para processar milhões de toneladas de combustível sólido a cada ano.

recuperação de custos: a utilização da Central é fundamental

uma central eléctrica tem de recuperar os seus custos fixos nas vendas de energia para ser economicamente viável. Se uma planta for altamente utilizada, produzirá muitos MWh sobre os quais os custos do FOM podem ser espalhados. Isto reduz o custo FOM por MWh e permite que a usina recupere esses custos a um preço de energia relativamente baixo.

no entanto, se uma central eléctrica tiver uma utilização deficiente, os custos fixos devem ser repartidos por menos MWh. Neste caso, o custo FOM por MWh sobe, e a usina requer um preço de energia mais elevado para cobrir todas as suas despesas.

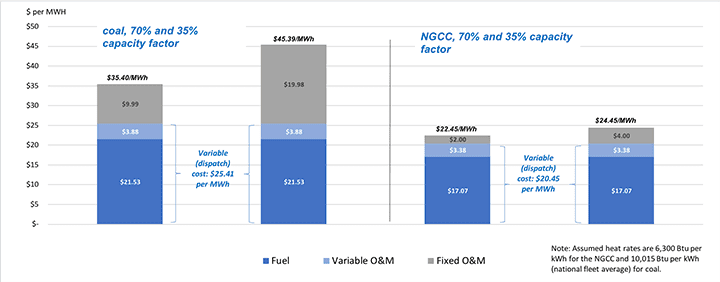

se os elevados custos fixos de exploração de uma central de carvão se cruzarem com custos variáveis relativamente elevados (expedição), o efeito pode ser mortal. Isto é ilustrado pela Figura 5, Usando a região de ENC como exemplo e o meio da Gama de FOM Lazard.

tal como indicado no lado esquerdo da figura, uma central de carvão que opera a 70% (carga de base) do factor de capacidade tem um custo total de produção, incluindo a FOM atribuída, de 35,40 dólares por MWh. Mas como esta usina tem um custo operacional variável cerca de 25% maior do que o NGCC ($25.41 versus $20.45 por MWh), a probabilidade é que a Usina de carvão não vai expedir como base. Se o Fator de capacidade é reduzido para metade para 35%, o custo fixo que deve ser recuperado dobra de $9.99 para $19.98 por MWh e os balões de custo totalmente alocados para mais de US $45 por MWh.

os custos do NGCC mostrados no lado direito da figura ilustram a luta econômica difícil que a Usina de carvão enfrenta. Não só o NGCC tem o menor custo variável, mas o custo de FOM alocado é apenas $ 2.00 a $4.00 por MWh, uma fração dos $9.99 a $19.98 por MWh a Usina de carvão deve recuperar. Como resultado, a usina NGCC precisa de um preço de energia de apenas cerca de US $22 a US $24 por MWh para recuperar todos os seus custos, cerca de US $13 a US $23 por MWh menos do que a Usina de carvão. Os baixos custos da NGCC tenderão a diminuir os preços do mercado, tornando difícil ou impossível à Central de carvão recuperar os seus custos fixos e levando o carvão à reforma.O fim do carvão?

o problema da energia do carvão não é uma guerra contra o carvão, mas o custo da geração de energia a carvão. A produção de carvão é demasiado cara em comparação com as modernas centrais de ciclo combinado que queimam gás natural fracturado. Esta situação pode mudar?

a crise de COVID levou ao colapso bem divulgado de muitos produtores de gás, incluindo a Chesapeake Energy, uma pioneira na perfuração. Mas não há razão para acreditar que isso levará a uma inversão a longo prazo da produção de gás natural e tendências de preços. A tecnologia de perfuração e as reservas de gás no solo não vão desaparecer. Iniciativas públicas recentes para reduzir o uso de gás só farão com que os produtores se concentrem no menor custo e nas reservas mais produtivas, e para aperfeiçoar ainda mais suas tecnologias. Os preços do gás Natural têm sido voláteis há décadas, mas não há nenhuma razão imperiosa para esperar um aumento secular nos preços ou uma escassez de oferta.

as modernas plantas de ciclo combinado são muito mais eficientes do que as unidades subcríticas essencialmente obsoletas que compõem a maior parte da frota de geração de carvão dos EUA. Mesmo as usinas mais avançadas da USC não podem igualar a eficiência do ciclo combinado e, em qualquer caso, nem as empresas de energia nem os reguladores têm qualquer apetite para investir numa nova frota de usinas de carvão. Além disso, a combinação de energia eólica e solar com baterias proporciona um novo concorrente a baixo custo do carvão (e do gás).

o elefante na sala é, naturalmente, a probabilidade de restrições relacionadas com o clima sobre a utilização de combustíveis fósseis. Parece justo supor que o carvão, um emissor muito maior de CO2, andará na prancha antes do gás natural. Em resumo, sem a intervenção do governo para apoiar a indústria, a era da geração a carvão nos EUA está provavelmente chegando ao fim. A economia argumenta contra o carvão.

—Stan Kaplan ([email protected]) tem trabalhado nas áreas de eletricidade e combustíveis desde 1978, como consultor, regulador, executivo de serviços públicos, e até aposentar-se em 2018, um gerente sênior com o Departamento de energia. Ele mais recentemente ensinou uma classe de pós-graduação em política energética na Universidade George Washington.