Datoria corporativă a SUA crește până la 10,5 trilioane de dolari

ratingurile mai mari ar trebui să fie un lucru bun pentru creditori, în special dacă corporațiile americane acționează așa cum se așteaptă investitorii și încep să-și plătească datoriile odată ce amenințarea pentru sănătate a COVID-19 poate fi mai bine gestionată, economia se recuperează și câștigurile corporative revin.

cu toate acestea, jumătate din datoria corporativă de grad investițional, sau 3,6 trilioane de dolari, se află în categoria de rating de credit BBB limită, la doar câteva crestături distanță de teritoriul speculativ sau „junk”.

o îngrijorare îndelungată în rândul investitorilor a fost că o recesiune economică sau un ciclu susținut de retrogradări BBB de către firmele de rating de credit ar putea mlaștina piața de obligațiuni nedorite, pe care BofA o consideră cu aproximativ 250% mai mică decât segmentul BBB.

pentru a fi sigur, perspectivele pentru datoria corporativă s-au luminat din martie, când Rezerva Federală de programe de finanțare de urgență a fost dezlănțuită pentru a menține fluxul de credite în timpul pandemiei, inclusiv saltul istoric al Băncii Centrale în cumpărarea datoriei corporative pentru prima dată.

printre efectele loviturii a fost un potop de inundații de capital în sectorul datoriilor corporative din SUA, inclusiv de la investitori individuali în fonduri de obligațiuni și fonduri tranzacționate la bursă, precum și cumpărători străini care caută randamente, care au menținut piețele datoriilor lichide.

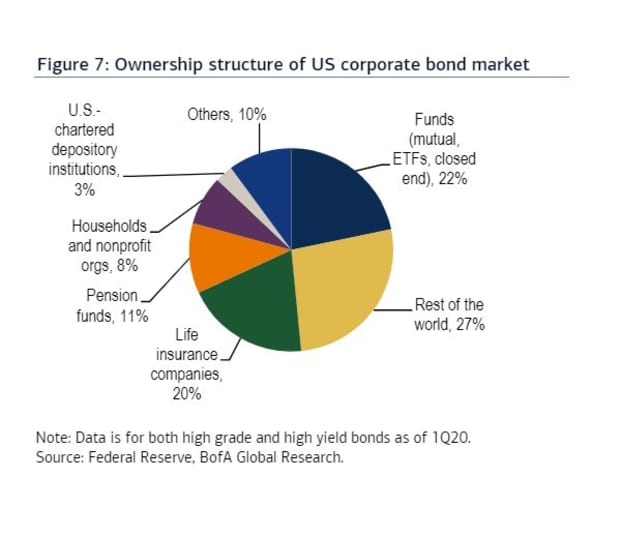

această diagramă descompune proprietatea asupra pieței obligațiunilor corporative din SUA începând cu primul trimestru al anului 2020.

de remarcat, graficul radial nu a inclus încă proprietarii inundațiilor de datorii noi emise de SUA. companiile cu costuri de împrumut ultra-scăzute în al doilea trimestru, deoarece Pandemia A scăzut în America de Nord și a lăsat companiile să acumuleze numerar pentru a compensa ceea ce ar putea fi câteva sferturi din câștigurile corporative slabe.

citește: un chef? Umflatura? Sau doar noua normalitate a datoriei în America, deoarece Fed ajută la stimularea șirului de înregistrări

ceea ce arată, totuși, este că la începutul acestui an, investitorii străini au fost cei mai mari deținători de datorii corporative din SUA, la 27% din plăcintă de proprietate. Acestea au fost urmate îndeaproape de fonduri cu o cotă de 22%, inclusiv fonduri mutuale și tranzacționate la bursă.

o altă preocupare cheie a boom-ului datoriei corporative de-a lungul deceniului a fost rolul tot mai mare al fondurilor tranzacționate la bursă (ETF-uri) sau fonduri care promovează lichiditatea zilnică pe piață, chiar dacă activele lor care stau la baza pot fi notoriu nelichide.

cu toate acestea, în cea mai mare parte, cele mai mari ETF-uri de obligațiuni corporative din SUA au ajuns să funcționeze așa cum era de așteptat în timpul celei mai grave spirale descendente declanșate de coronavirus și recuperarea ulterioară, una dintre cele mai rapide înregistrate pentru principalii indici bursieri din SUA.

Plafonând cinci luni puternice de câștiguri, indicele S & P 500 SPX și Dow Jones Industrial Average DJIA au închis luni rezervând cele mai bune randamente din August din ultimii 36 de ani.

echipa de credit a BofA, condusă de Hans Mikkelsen, notează că ETF-urile cu venit fix au devenit din ce în ce mai populare în acest an, inclusiv cele cu acțiuni dedicate obligațiunilor corporative de înaltă calitate, care au crescut la 12,4% din volumele de tranzacționare în raport cu obligațiunile deja în acest an, de la 1,6% în 2010.

mai exact, în obligațiunile corporative de grad investițional, echipa sa a raportat aproximativ jumătate din volumul zilnic de tranzacționare ETF ca având loc în masivul $57.4 miliarde iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD .

poate că nu este surprinzător, în ultimele trei luni, Fed a fost cel mai mare deținător al LQD, la 17.861 de acțiuni, potrivit datelor FactSet.