De ce cărbune pierdut–și poate recupera?

arderea cărbunelui în sectorul energetic a căzut de pe o stâncă. Cererea a atins un maxim de 1,045 miliarde de tone în 2007. Administrația SUA pentru informații energetice (EIA) estimează că consumul în 2020 va fi de 377 milioane de tone, o scădere de 64% în puțin mai mult de un deceniu.

EIA prognozează o revenire modestă în 2021 (la 462 milioane de tone), dar fundamentele—prețurile scăzute ale gazelor naturale, mai multe retrageri ale instalațiilor de cărbune și recesiunea COVID—argumentează împotriva acestui lucru. Moody ‘ s Investors Services, în primul rând, consideră că va exista o „recuperare minimă viitoare” a cererii de cărbune termic și că consumul va „scădea semnificativ în anii 2020”.

care sunt șansele ca arderea cărbunelui electric să se stabilizeze, cu atât mai puțin să se recupereze? Pentru a răspunde la această întrebare, este esențial să înțelegem de ce cărbunele a scăzut până acum. Unele dintre motivele care au circulat includ regulile de mediu, preocupările climatice și subvențiile regenerabile, adică presupusul „război împotriva cărbunelui.”

în timp ce aceste probleme au avut un impact asupra marjelor, factorii primari sunt mai banali și mai fundamentali: prețurile carburanților, eficiența termică a centralelor electrice și costurile de operare. Și, după cum sa discutat mai jos, inamicul cărbunelui în fiecare zonă a fost gazul natural.

prețurile carburanților

cărbunele nu este un combustibil ușor de utilizat. Este voluminos, murdar și mai greu de ars decât combustibilii lichizi sau gazoși. O referință standard a industriei, Steam: generarea și utilizarea sa publicată de Babcock & Wilcox Co., afirmă clar că ” dintre principalii combustibili fosili, cărbunele este, de asemenea, cel mai complicat și supărător de ars.”

harul salvator pentru cărbune este că a fost abundent și ieftin. Abundența rămâne, dar avantajul costului cărbunelui față de gazele naturale s-a deteriorat brusc din cauza revoluției de fracking. Fracking-ul, în combinație cu alte tehnologii, cum ar fi forajul direcțional și seismologia 3D, a făcut ca producția de gaze din șisturi și formațiuni strânse să fie un proces previzibil, cu costuri reduse.

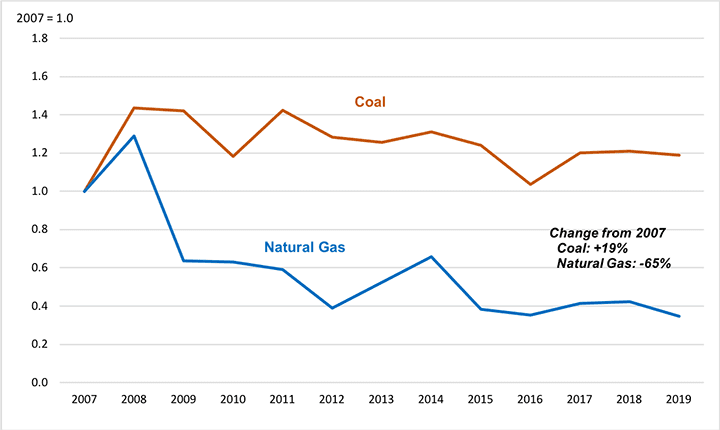

livrările de gaze din formațiuni strânse au crescut de la aproape nesemnificativ în 2007 la 60% din totalul gazelor furnizate în 2018. Inundația de gaze strânse a fost însoțită de prețuri mai mici. De exemplu, Figura 1 ilustrează tendința prețurilor la gazele naturale furnizate centralelor electrice de utilități din Divizia de recensământ East North Central (ENC), regiune care a reprezentat peste un sfert din totalul retragerilor de cărbune din 2012. Din 2007 până în 2019, prețul mediu al gazelor naturale livrate în această regiune a scăzut cu 65%.

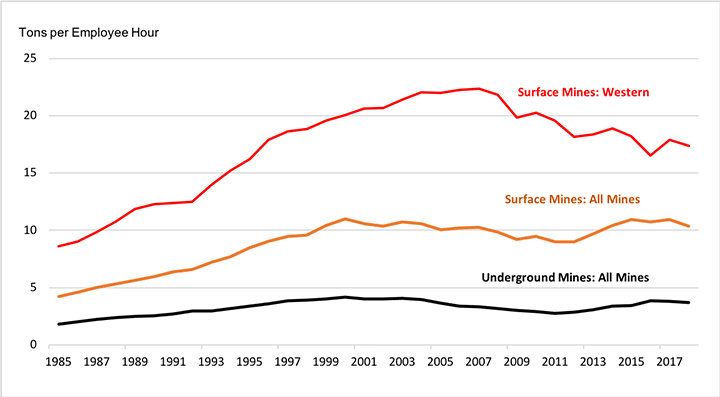

cifra arată, de asemenea, că, pe măsură ce prețurile gazelor au scăzut, prețurile cărbunelui au crescut cu aproape 20%. Acest lucru se datorează faptului că tendințele în eficiența producției de cărbune au fost imaginea în oglindă a evoluțiilor în domeniul gazelor naturale. După decenii de creștere, fracțiunea de cărbune produsă prin cele mai eficiente mijloace—minerit de suprafață și minerit subteran longwall—a atins saturația și s-a redus în ultimul deceniu. Productivitatea minelor a stagnat sau a scăzut de la începutul secolului, în parte, deoarece îmbunătățirile tehnologiei miniere nu au putut compensa epuizarea celor mai bune rezerve (Figura 2).

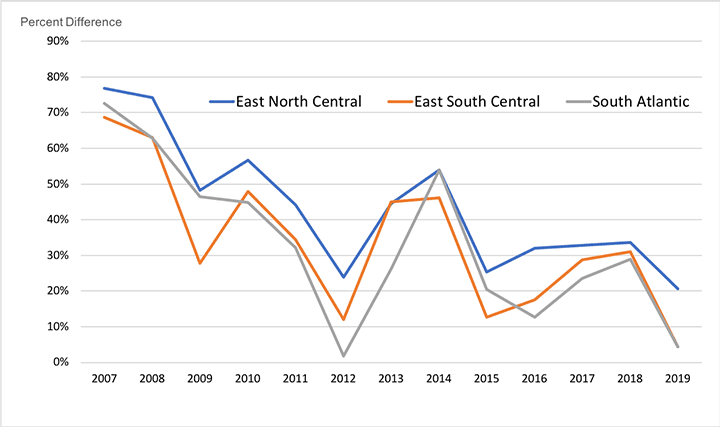

dar, în timp ce prețurile gazelor au scăzut și prețurile cărbunelui au crescut, cărbunele are încă, în medie, un avantaj de preț livrat pe gaz. Figura 3 prezintă tendințele primei de preț livrate pe care cumpărătorii de utilități de gaze naturale au trebuit să le plătească în comparație cu cărbunele din diviziile de recensământ ENC, Atlanticul de Sud (Sa) și East South Central (ESC), regiunile care au reprezentat aproximativ două treimi din pensionările de cărbune din 2012. Graficul ilustrează modul în care prima de preț a gazelor naturale a scăzut, dar nu a dispărut. Cărbunele și-ar fi putut păstra supremația dacă nu pentru un alt factor, eficiența cu care sistemele de ardere transformă combustibilul în electricitate.

eficiența termică

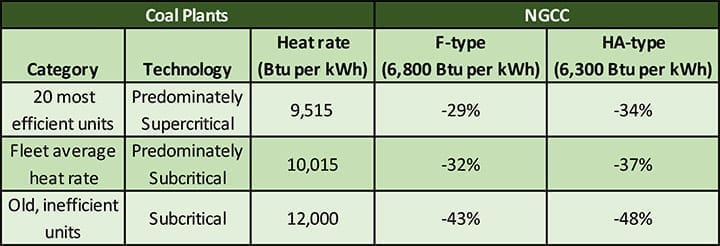

avantajul rămas al prețului cărbunelui a fost negat de eficiența superioară a centralelor electrice cu ciclu combinat pe gaz natural (NGCC). Tabelul 1 compară rata de căldură a ciclurilor combinate de tip F și mai avansate de tip HA cu trei categorii de centrale pe cărbune:

- rata de căldură pentru cele mai eficiente 20 de unități (dintr—o analiză a industriei din 2017), în principal plante supercritice-9.515 Btu pe kWh

- S. U. A. rata medie de căldură a flotei în 2018, care reflectă predominant tehnologia subcritică—10.015 Btu pe kWh

- rata de căldură reprezentativă pentru unitățile vechi și ineficiente—12.000 Btu pe kWh

după cum se arată în tabel, ciclurile combinate de clasă F (rata de căldură de 6.800 Btu pe kWh) și HA (6.300 Btu pe kWh) sunt cu aproximativ 30% mai eficiente decât chiar și cea mai eficientă categorie de unități de cărbune existente. Singurul tip de unitate de cărbune care începe să se apropie de rata de căldură a ciclurilor combinate este ultrasupercritical (USC) tehnologie. EIA estimează rata de căldură pentru o nouă uzină USC la 8.638 Btu pe kWh, dar aceasta este încă cu 21% până la 27% mai slabă decât centralele NGCC. Mai mult, există o singură unitate USC în SUA (stația Turk din Arkansas) și nu există planuri de a construi noi generatoare de cărbune de orice tip.

faptul este că flota internă de cărbune din SUA este veche și folosește în primul rând cazane subcritice ineficiente. Starea antică a flotei se datorează evoluțiilor pieței care datează de 50 de ani. În anii 1970, capacitatea excesivă de cărbune a fost construită în așteptarea creșterii rapide a cererii care nu a ajuns niciodată. În anii 1990, când piața pentru noi capacități a reînviat, majoritatea centralelor au fost construite de operatori independenți atrași de costurile reduse de capital și de timpii scurți de construcție a tehnologiei pe bază de gaz. Consecința a fost că s-a construit o capacitate redusă de cărbune după 1986.

chiar dacă pensionările au eliminat multe dintre cele mai puțin economice unități, flota de cărbune rămasă este geriatrică. După cum se arată în tabelul 2, doar 9% din capacitatea cărbunelui are o vechime mai mică de 20 de ani și peste 60% are o vechime de 40 de ani sau mai mult.

deoarece unitățile sunt vechi, ele folosesc în primul rând tehnologia subcritică ineficientă. Doar 35% din capacitatea de cărbune din SUA utilizează cazane supercritice și chiar și aceste plante îmbătrânesc. Din capacitatea supercritică de 83 GW din flota actuală, 80% (65 GW) are 40 sau mai mulți ani.

costuri de producție variabile și utilizarea instalațiilor

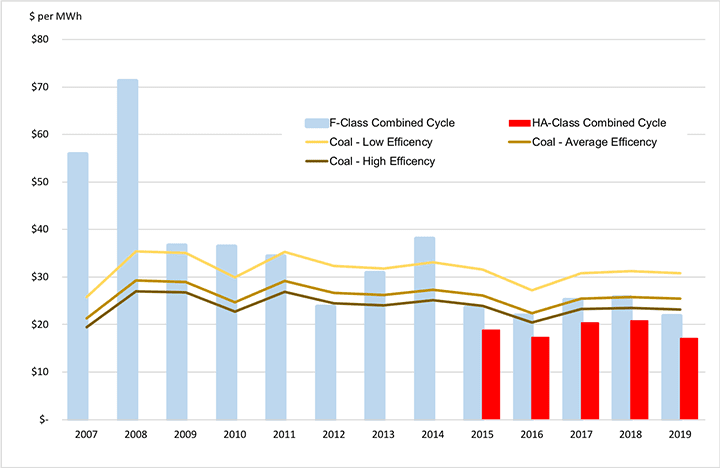

Figura 4 ilustrează pentru perioada 2007-2019 modul în care efectul combinat al prețurilor carburanților, costurile de exploatare variabile (mai multe despre acest lucru mai jos) și eficiența termică au schimbat echilibrul competitiv între costurile de producție a cărbunelui și a gazelor naturale. Regiunea ENC este din nou folosită ca exemplu. Barele din grafic reprezintă costul de producție variabil (dolari pe MWh) pentru ciclurile combinate de clasă F și HA. Liniile reprezintă costurile de producție variabile pentru cele trei categorii de unități de cărbune descrise mai sus.

figura arată că la începutul perioadei toate cele trei categorii de unități de cărbune au avut costuri de producție mai mici decât ciclul combinat clasa F. Cu toate acestea, la mijlocul anilor 2010, pe măsură ce prețurile gazelor au scăzut, ciclul combinat Clasa F a devenit un cost mai mic decât unitățile ineficiente de cărbune și competitiv chiar și cu cele mai eficiente unități de cărbune. Ciclurile combinate de tip HA mai avansate, care au devenit disponibile pe scară largă până în 2015, au costuri de producție variabile mai mici decât toate tipurile de unități de cărbune în fiecare an.

costurile prezentate în Figura 4 reprezintă suma costurilor variabile estimate de exploatare și întreținere (O &M) și a prețurilor spot la combustibil. Acestea sunt tipul de costuri marginale utilizate în deciziile de expediere economică. Pe măsură ce poziția variabilă a costului cărbunelui s-a deteriorat, cărbunele a rămas în urma instalațiilor NGCC în ordinea de expediere, iar utilizarea instalațiilor de cărbune a scăzut. În 2005, factorul mediu de capacitate pentru cărbune a fost de 72%, comparativ cu 31% pentru ciclurile combinate. Până în 2019, relația s—a răsturnat-cărbunele era la 48%, iar centralele NGCC erau la 57%.

poziția cărbunelui continuă să se deterioreze. În aprilie 2020, factorul mediu de capacitate pentru cărbune a fost de 25,5%, în timp ce factorul de capacitate NGCC a fost de 47,3%, apropiindu-se de două ori mai mare.

costuri de exploatare variabile și fixe

costurile marginale de producție contribuie la explicarea utilizării reduse și a retragerii centralelor de cărbune. Dar o explicație mai completă trebuie să includă impactul costurilor de operare fără combustibil. Acestea se încadrează în două mari categorii:

- costuri variabile de operare și întreținere (VOM), care variază strâns cu producția instalației, cum ar fi consumabilele utilizate în echipamentele de control al poluării.

- costuri fixe pentru operațiuni și întreținere (FOM), care nu variază direct în funcție de producție, cum ar fi salariile personalului și întreținerea programată a contractului. Pentru a reduce substanțial costurile FOM, o instalație trebuie să fie pusă în oprire la rece extinsă sau retrasă.

estimările costurilor VOM sunt similare pentru centralele pe cărbune și unitățile NGCC și nu reprezintă un factor major în echilibrul concurențial. De exemplu, Casa de investiții Lazard publică în mod regulat estimări actualizate ale costurilor centralelor electrice. Cea mai recentă estimare a acesteia plasează costul VOM pentru un NGCC la 3,00 USD până la 3,75 USD pe MWh și pentru o fabrică de cărbune la 2,75 USD până la 5,00 USD pe MWh. Costurile combustibilului sunt mult mai mari; de exemplu, în exemplul prezentat în Figura 5 aproximativ 17 până la 22 USD pe MWh.

costurile fixe O &M sunt o chestiune diferită. Lazard estimează costul FOM pentru un NGCC la 11,00 USD până la 13,50 USD pe kW-an. Costurile FOM pentru cărbune sunt mult mai mari, între 40,75 și 81,75 USD pe kW-an. EIA are estimări similare: 12,15 dolari pe kW-an pentru o nouă clasă ha NGCC și 40,41 dolari pe kW-an pentru o nouă uzină de cărbune USC.

cu toate acestea, o valoare FOM exprimată în dolari pe kW-an poate să nu transmită semnificația costurilor FOM. Mijlocul gamei Lazard pentru unitățile de cărbune, 61,25 dolari pe kW-an, se traduce printr-o cheltuială anuală de numerar de 30,6 milioane dolari pentru o unitate de 500 mW. Costurile ridicate ale FOM pentru cărbune reflectă natura extinsă și complexă din punct de vedere mecanic a tehnologiei cărbunelui, inclusiv cazane mari, pulverizatoare, o serie de echipamente de control al poluării, instalații de manipulare a materialelor în vrac și instalații de eliminare a cenușii. Tehnologia NGCC este în mod inerent mai compactă și nu depinde de echipamentele intensive de întreținere instalațiile de cărbune trebuie să proceseze milioane de tone de combustibil solid în fiecare an.

recuperarea costurilor: utilizarea instalației este esențială

o centrală electrică trebuie să își recupereze costurile fixe în vânzările de energie pentru a fi viabilă din punct de vedere economic. Dacă o plantă este foarte utilizată, aceasta va produce multe MWh peste care costurile FOM pot fi răspândite. Acest lucru reduce costul FOM pe MWh și permite instalației să recupereze aceste costuri la un preț relativ scăzut al energiei electrice.

cu toate acestea, dacă o centrală electrică are o utilizare slabă, atunci costurile fixe trebuie repartizate pe mai puține MWh. În acest caz, costul FOM pe MWh crește, iar instalația necesită un preț mai mare al energiei pentru a-și acoperi toate cheltuielile.

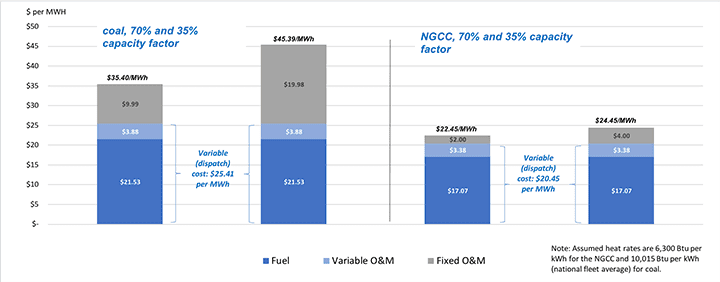

dacă costurile fixe ridicate ale exploatării unei centrale pe cărbune se intersectează cu costuri variabile (de expediere) relativ ridicate, efectul poate fi mortal. Acest lucru este ilustrat de figura 5, folosind Regiunea ENC ca exemplu și mijlocul gamei Lazard FOM.

după cum se arată în partea stângă a figurii, o instalație de cărbune care funcționează la un factor de capacitate de 70% (încărcare de bază) are un cost total de producție, inclusiv FOM alocat, de 35,40 USD pe MWh. Dar, deoarece această instalație are un cost de operare variabil cu aproximativ 25% mai mare decât NGCC (25,41 USD față de 20,45 USD pe MWh), probabilitatea este că instalația de cărbune nu va fi expediată ca încărcare de bază. Dacă factorul de capacitate este redus la jumătate la 35%, costul fix care trebuie recuperat se dublează de la 9,99 USD la 19 USD.98 pe MWh și baloanele de cost complet alocate la peste $45 pe MWh.

costurile NGCC prezentate în partea dreaptă a figurii ilustrează lupta economică ascendentă cu care se confruntă Uzina de cărbune. Nu numai că NGCC are costul variabil mai mic, dar costul FOM alocat este de numai 2,00 până la 4,00 USD pe MWh, o fracțiune din 9,99 până la 19,98 USD pe MWh pe care trebuie să o recupereze centrala de cărbune. Drept urmare, centrala NGCC are nevoie de un preț al energiei de doar aproximativ 22 până la 24 USD pe MWh pentru a-și recupera toate costurile, cu aproximativ 13 până la 23 USD pe MWh mai puțin decât centrala pe cărbune. Costurile scăzute ale NGCC vor tinde să scadă prețurile pieței, ceea ce va face dificilă sau imposibilă recuperarea costurilor fixe ale centralei pe cărbune și va duce la retragerea cărbunelui.

sfârșitul cărbunelui?

problema energiei pe bază de cărbune nu este un război împotriva cărbunelui, ci costul generării de energie pe bază de cărbune. Producția de cărbune este prea scumpă în comparație cu centralele moderne cu ciclu combinat care ard gaze naturale fracturate. Se poate schimba această situație?

criza COVID a dus la prăbușirea bine mediatizată a multor producători de gaze, inclusiv Chesapeake Energy, un pionier al fracturării hidraulice. Dar nu există niciun motiv să credem că acest lucru va duce la o inversare pe termen lung a producției de gaze naturale și a tendințelor prețurilor. Tehnologia de fracturare și rezervele de gaze din pământ nu vor dispărea. Inițiativele publice recente de reducere a consumului de gaze nu vor face decât să determine producătorii să se concentreze asupra celor mai mici costuri și a celor mai productive rezerve și să își perfecționeze în continuare tehnologiile. Prețurile gazelor naturale sunt volatile de zeci de ani, dar nu există niciun motiv convingător pentru a ne aștepta la o creștere seculară a prețurilor sau la o penurie de aprovizionare.

centralele moderne cu ciclu combinat sunt mult mai eficiente decât unitățile subcritice esențial învechite care alcătuiesc cea mai mare parte a flotei generatoare de cărbune din SUA. Chiar și cele mai avansate centrale USC nu se pot potrivi cu eficiența ciclului combinat și, în orice caz, nici companiile energetice, nici autoritățile de reglementare nu au pofta de a investi într-o nouă flotă de centrale pe cărbune. Mai mult decât atât, combinația de energie eoliană și solară cu baterii oferă un nou concurent low-cost pentru cărbune (și gaz).

elefantul din cameră este, desigur, probabilitatea restricțiilor legate de climă privind utilizarea combustibililor fosili. Se pare corect să presupunem că cărbunele, un emițător mult mai mare de CO2, va merge pe scândură înaintea gazelor naturale. Pe scurt, în lipsa intervenției guvernamentale pentru a sprijini industria, era generării pe bază de cărbune în SUA se apropie probabil de sfârșit. Economia argumentează împotriva cărbunelui.

—Stan Kaplan ([email protected]) a lucrat în domeniile energiei electrice și combustibililor din 1978, în calitate de consultant, regulator, executiv de utilități și până la pensionarea în 2018, manager senior la Departamentul Energiei. Cel mai recent a predat o clasă absolventă de politică energetică la Universitatea George Washington.