Amerikanska företagsskulder stiger för att spela in $10.5 trillion

högre betyg bör vara bra för fordringsägare, särskilt om amerikanska företag fungerar som investerare förväntar sig och börjar betala ner sina skulder när hälsorisken för COVID-19 kan hanteras bättre, ekonomin återhämtar sig och företagens intäkter hämtar tillbaka.

hälften av företagsskulden i investeringsklass, eller 3,6 biljoner dollar, ligger emellertid inom kategorin borderline BBB-kreditbetyg, bara några få skåror bort från spekulativ kvalitet eller ”skräp”.

en långvarig oro bland investerare har varit att en ekonomisk nedgång eller en fortsatt cykel av BBB-nedgraderingar av kreditvärderingsföretag skulle kunna träska skräpmarknaden, vilket BofA pekar som ungefär 250% mindre än BBB-segmentet.

för att vara säker har utsikterna för företagsskulden blivit ljusare sedan mars, då Federal Reserves flotta av nödfinansieringsprogram släpptes för att hålla kreditflödet under pandemin, inklusive centralbankens historiska språng till att köpa företagsskuld för första gången någonsin.

bland knock-on-effekterna har varit en översvämning av kapitalflöden i den amerikanska företagsskuldsektorn, inklusive från enskilda investerare i obligationsfonder och börshandlade fonder, liksom utländska köpare som letar efter avkastning, som har hållit skuldmarknaderna likvida.

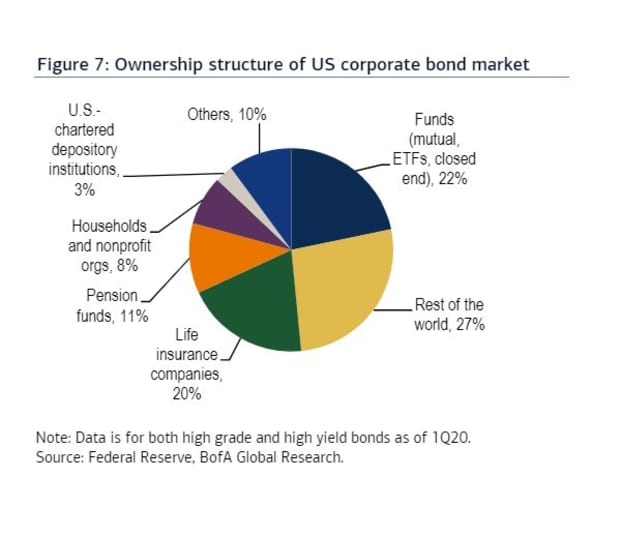

detta diagram bryter ner ägandet av den amerikanska företagsobligationsmarknaden från och med första kvartalet 2020.

Observera att cirkeldiagrammet ännu inte har inkluderat ägarna till översvämningen av ny skuld utfärdad av USA. företag till extremt låga lånekostnader under andra kvartalet, eftersom pandemin slog ner Nordamerika och lämnade företag att samla in pengar för att kompensera vad som kan vara flera kvartal med svagt företagsresultat.

Läs: en binge? Bula? Eller bara den nya normala för skuld i Amerika som Fed hjälper till att spur sträng av poster

vad det visar är dock att tidigare i år var utländska investerare de enskilt största innehavarna av amerikanska företagsskulder, vid 27% av äganderätten. De följdes tätt bakom av fonder med en andel på 22%, inklusive ömsesidiga och börshandlade fonder.

en annan viktig oro för decenniets långa företagsskuldboom har varit den växande rollen som börshandlade fonder (ETF) eller fonder som annonserar daglig likviditet på marknaden, även om deras underliggande tillgångar kan vara notoriskt illikvida.

men för det mesta slutade de största amerikanska företagsobligations-ETF: erna som förväntat under den värsta av coronavirus-utlösta nedåtgående spiralen och efterföljande återhämtning, en av de snabbaste på rekord för stora amerikanska aktieindex.

tak av fem starka månader av vinster, s&P 500 index SPX och Dow Jones Industrial Average DJIA stängt måndag genom att boka sina bästa augusti avkastning i 36 år.

Bofas kreditteam, ledd av Hans Mikkelsen, konstaterar att ETF: er med ränteintäkter har blivit allt populärare i år, inklusive de med aktier avsedda för högkvalitativa företagsobligationer, som har ökat till 12,4% av handelsvolymerna i förhållande till obligationer redan i år, från 1,6% 2010.

specifikt, i investment-grade företagsobligationer, hans team knuten ungefär hälften av den dagliga ETF handelsvolymen som äger rum i den massiva $57.4 miljarder iShares iBoxx UDS Investment Grade Corporate Bond ETF LQD .

kanske inte överraskande, under de senaste tre månaderna var Fed den största innehavaren av LQD, med 17 861 aktier, enligt FactSet-data.