Varför kol förlorat-och kan det återhämta sig?

kolförbränning i kraftsektorn har fallit av en klippa. Efterfrågan nådde en topp på 1,045 miljarder ton 2007. Den amerikanska Energiinformationsadministrationen (EIA) uppskattar att konsumtionen år 2020 kommer att vara 377 miljoner ton, en minskning med 64% på lite mer än ett decennium.

MKB förutspår en blygsam återhämtning 2021 (till 462 miljoner ton) men grunden—låga naturgaspriser, fler kolanläggningsavgångar och COVID—lågkonjunkturen-argumenterar mot detta. Moody ’ s Investors Services, för en, tror att det kommer att bli ”minimal framtida återhämtning” i efterfrågan på termisk kol och att konsumtionen kommer att ”falla avsevärt under 2020-talet.”

vilka är chanserna att elkraftkolförbränning kommer att stabilisera, mycket mindre återhämta sig? För att svara på denna fråga är det viktigt att förstå varför kol har fallit hittills. Några av de skäl som har cirkulerat inkluderar miljöregler, klimathänsyn, och förnybara subventioner, det är, den förmodade ”krig mot KOL.”

även om dessa problem har påverkat marginalerna är de primära faktorerna mer vardagliga och mer grundläggande: bränslepriser, värmeeffektivitet för kraftverk och driftskostnader. Och som diskuteras nedan har kolens nemesis i varje område varit naturgas.

bränslepriser

kol är inte ett lätt bränsle att använda. Det är skrymmande, smutsigt och svårare att bränna än flytande eller gasformiga bränslen. En standard branschreferens, Steam: dess Generation och användning publicerad av Babcock & Wilcox Co., säger tydligt att ” av de stora fossila bränslena är kol också det mest komplicerade och besvärliga att bränna.”

den frälsande nåd för kol är att det har varit rikligt och billigt. Överflödet kvarstår, men kolens kostnadsfördel jämfört med naturgas har försämrats kraftigt på grund av frackingrevolutionen. Fracking, i kombination med andra tekniker, såsom riktningsborrning och 3D-seismologi, har gjort produktionen av gas från skiffer och täta formationer till en förutsägbar, billig process.

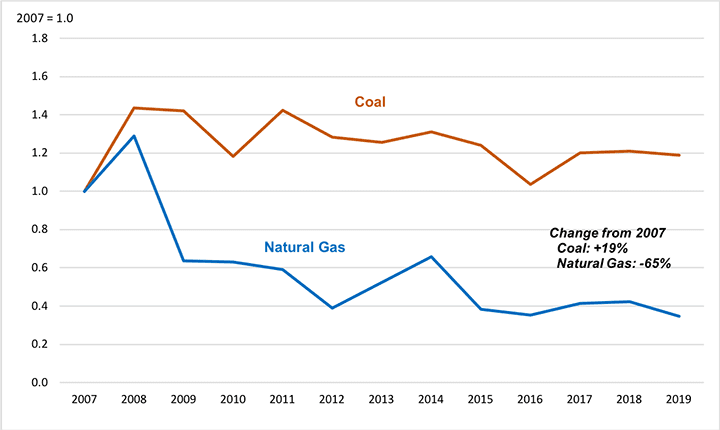

gasförsörjningen från snäva formationer har ökat från nästan obetydlighet 2007 till 60% av all gas som levererades 2018. Översvämningen av tät gas har åtföljts av lägre priser. Som ett exempel illustrerar Figur 1 prisutvecklingen för naturgas som levereras till kraftverk i East North Central (ENC) census division, den region som har stått för över en fjärdedel av alla kolavgångar sedan 2012. Från 2007 till 2019 sjönk det genomsnittliga levererade naturgaspriset i denna region med 65%.

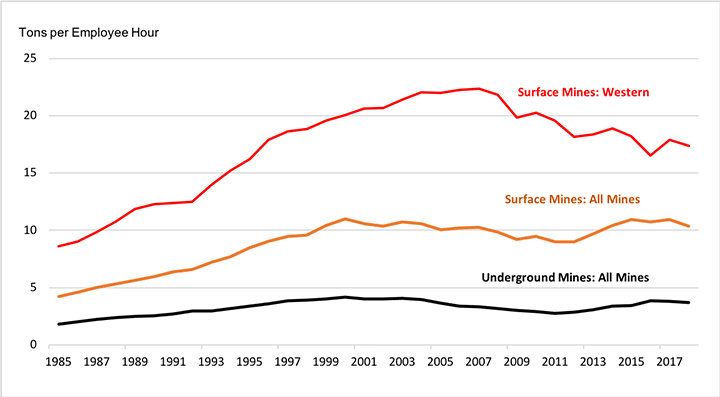

siffran visar också att när gaspriserna sjönk ökade kolpriserna med nästan 20%. Detta beror på att trenderna i kolproduktionseffektivitet har varit spegelbilden av utvecklingen inom naturgas. Efter årtionden av tillväxt, den bråkdel av kol som produceras av de mest effektiva sätten—ytbrytning och underjordisk longwall mining—nådde mättnad och platå under det senaste decenniet. Gruvproduktiviteten har stagnerat eller minskat sedan sekelskiftet delvis eftersom förbättringar av gruvtekniken inte har kunnat kompensera för utmattning av de bästa reserverna (Figur 2).

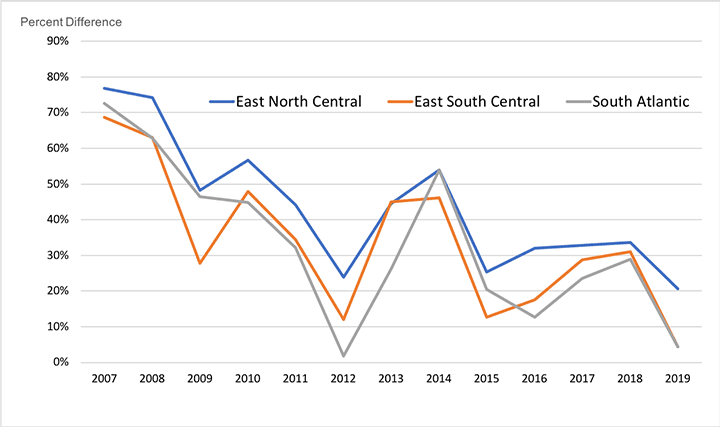

men medan gaspriserna har sjunkit och kolpriserna har ökat, har kol fortfarande i genomsnitt en levererad prisfördel på gas. Figur 3 visar trender i den levererade prispremien som nyttoköpare av naturgas har varit tvungna att betala jämfört med kol i ENC, South Atlantic (SA) och East South Central (ESC) folkräkningsavdelningar, de regioner som har stått för cirka två tredjedelar av kolavgångar sedan 2012. Diagrammet illustrerar hur naturgasprispremien har krympt men inte försvunnit. Kol kan ha behållit sin företräde om inte för en annan faktor, effektiviteten med vilken förbränningssystem omvandlar bränsle till El.

termisk effektivitet

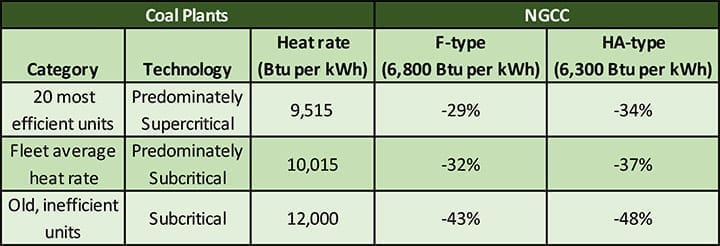

kolens återstående prisfördel har negerats av den överlägsna effektiviteten hos naturgaseldade kombinerade cykelkraftverk (NGCC). Tabell 1 Jämför värmehastigheten för kombinerade cykler av F-klass och mer avancerade ha-typ med tre kategorier av kolanläggningar:

- Värmehastighet för de 20 mest effektiva enheterna (från en branschanalys 2017), främst superkritiska växter—9,515 Btu per kWh

- USA. fleet Genomsnittlig värmehastighet i 2018, som huvudsakligen återspeglar subkritisk teknik – 10,015 Btu per kWh

- representativ värmehastighet för gamla och ineffektiva enheter—12,000 Btu per kWh

som visas i tabellen är f-klassen (värmehastighet på 6800 Btu per kWh) och HA-typ (6300 Btu per kWh) kombinerade cykler cirka 30% effektivare än till och med den mest effektiva kategorin av befintliga kolenheter. Den enda typen av kolenhet som börjar närma sig värmehastigheten för de kombinerade cyklerna är ultrasuperkritisk (USC) – teknik. MKB uppskattar värmehastigheten för en ny USC-anläggning till 8 638 Btu per kWh, men detta är fortfarande 21% till 27% sämre än NGCC-anläggningarna. Dessutom finns det bara en USC-enhet i USA (Turk-stationen i Arkansas) och det finns inga planer på att bygga nya kolgeneratorer av någon typ.

faktum är att USA: s inhemska kolflotta är gammal och främst använder ineffektiva subkritiska pannor. Flottans antika skick beror på marknadsutvecklingen som går tillbaka 50 år. På 1970-talet byggdes överskott av kolkapacitet i väntan på snabb efterfrågetillväxt som aldrig kom fram. På 1990-talet, när marknaden för ny kapacitet återupplivades, byggdes de flesta anläggningar av oberoende operatörer lockade till de låga kapitalkostnaderna och korta byggtiderna för gaseldad teknik. Konsekvensen var att Liten kolkapacitet byggdes efter 1986.

även om pensioneringar har tagit bort många av de minst ekonomiska enheterna är den återstående kolflottan geriatrisk. Som framgår av Tabell 2 är endast 9% av kolkapaciteten mindre än 20 år gammal och över 60% är 40 eller fler år gammal.

eftersom enheterna är gamla använder de främst ineffektiv subkritisk teknik. Endast 35% av den amerikanska kolkapaciteten använder superkritiska pannor, och även dessa växter åldras. Av de 83 GW superkritisk kapacitet i den nuvarande flottan är 80% (65 GW) 40 år eller mer.

rörliga produktionskostnader och Anläggningsutnyttjande

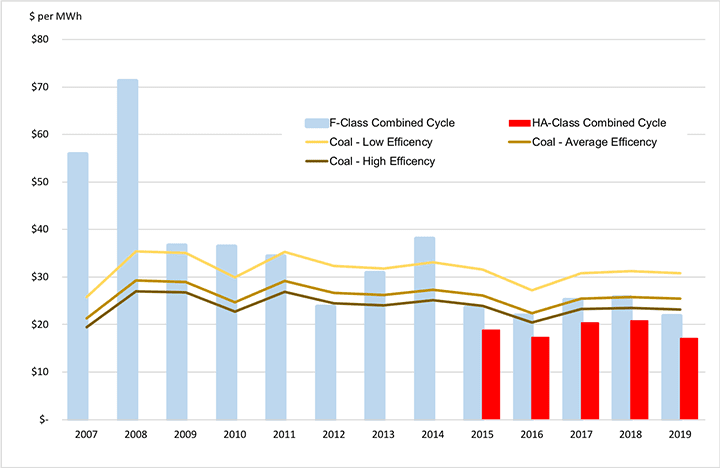

Figur 4 illustrerar för perioden 2007-2019 hur den kombinerade effekten av bränslepriser, rörliga driftskostnader (mer om detta nedan) och termisk effektivitet har förändrat konkurrensbalansen mellan kol-och naturgasproduktionskostnader. ENC-regionen används igen som ett exempel. Staplarna i diagrammet representerar den variabla produktionskostnaden (dollar per MWh) för kombinerade cykler av F-klass och ha-typ. Linjerna representerar de rörliga produktionskostnaderna för de tre kategorierna av kolenheter som beskrivs ovan.

figuren visar att i början av perioden hade alla tre kategorierna av kolenheter lägre produktionskostnader än F-klassens kombinerade cykel. Men i mitten av 2010-talet, när gaspriserna sjönk, blev f-klassens kombinerade cykel lägre kostnad än de ineffektiva kolenheterna och konkurrenskraftiga med även de mest effektiva kolenheterna. De mer avancerade kombinerade cyklerna av HA-typ, som blev allmänt tillgängliga 2015, har lägre rörliga produktionskostnader än alla kolenhetstyper varje år.

de kostnader som visas i Figur 4 är summan av uppskattade rörliga drift-och underhållskostnader (O&m) och spotbränslepriser. Dessa är den typ av marginalkostnader som används i ekonomiska avsändningsbeslut. Eftersom kolens rörliga kostnadsposition har försämrats har KOL fallit bakom NGCC-anläggningar i sändningsordningen och kolanläggningens utnyttjande har minskat. År 2005 var den genomsnittliga kapacitetsfaktorn för kol 72% jämfört med 31% för kombinerade cykler. År 2019 hade förhållandet vänt—kol var 48% och ngcc-anläggningar var 57%.

kolens position fortsätter att försämras. I April 2020 var den genomsnittliga kapacitetsfaktorn för kol 25,5% medan ngcc-kapacitetsfaktorn var 47,3% och närmade sig dubbelt så hög.

rörliga och fasta driftskostnader

marginella produktionskostnader bidrar till att förklara minskad användning och pensionering av kolkraftverk. Men en mer fullständig förklaring måste inkludera effekterna av driftskostnader utan bränsle. Dessa faller i två breda kategorier:

- Variabla drift-och underhållskostnader (vom), som varierar nära anläggningens produktion, till exempel förbrukningsvaror som används i föroreningsbekämpningsutrustning.

- fasta drift-och underhållskostnader (fom), som inte direkt varierar med produktionen, såsom personallöner och planerat underhåll av kontrakt. För att avsevärt minska FOM-kostnaderna måste en anläggning läggas i förlängd kall avstängning eller pensioneras.

uppskattningar av vom-kostnader är likartade för kolanläggningar och ngcc-enheter och är inte en viktig faktor i konkurrensbalansen. Till exempel publicerar Investeringshuset Lazard regelbundet uppdaterade uppskattningar av kraftverkskostnader. Den senaste uppskattningen sätter vom-kostnaden för en NGCC på $3,00 till $3,75 per MWh och för en kolanläggning på $2,75 till $5,00 per MWh. Bränslekostnaderna är mycket större; till exempel i exemplet som visas i Figur 5 om $17 till $22 per MWh.

fasta o& m kostnader är en annan sak. Lazard uppskattar fom-kostnaden för en NGCC på $11.00 till $13.50 per kW-år. FOM-kostnaderna för kol är mycket högre, $40,75 till $81,75 per kW-år. MKB har liknande uppskattningar: $12.15 per kW-år för en ny HA-klass NGCC och $40.41 per kW-år för en ny USC-kolanläggning.

ett FOM-värde uttryckt i dollar per kW-år kan dock misslyckas med att förmedla betydelsen av FOM-kostnaderna. Mitten av Lazard-sortimentet för kolenheter, 61,25 dollar per kW-år, översätter till ett årligt kontantutlägg på 30,6 miljoner dollar för en 500 MW-enhet. De höga fom-kostnaderna för kol återspeglar den omfattande och mekaniskt komplexa karaktären hos kolteknik, inklusive stora pannor, pulveriserare, en rad föroreningsbekämpningsutrustning, bulkmaterialhanteringsanläggningar och aska bortskaffningsanläggningar. Ngcc-tekniken är i sig mer kompakt och inte beroende av den underhållsintensiva utrustningen som kolanläggningar behöver bearbeta miljontals ton fast bränsle varje år.

Kostnadsåtervinning: Anläggningsutnyttjande är nyckeln

ett kraftverk måste återhämta sina fasta kostnader i kraftförsäljningen för att vara ekonomiskt lönsamt. Om en anläggning används mycket, kommer den att producera många MWh över vilka FOM-kostnaderna kan spridas. Detta minskar FOM-kostnaden per MWh och gör det möjligt för anläggningen att återvinna dessa kostnader till ett relativt lågt kraftpris.

men om ett kraftverk har dåligt utnyttjande måste de fasta kostnaderna fördelas över färre MWh. I detta fall går FOM-kostnaden per MWh upp, och anläggningen kräver ett högre kraftpris för att täcka alla sina utgifter.

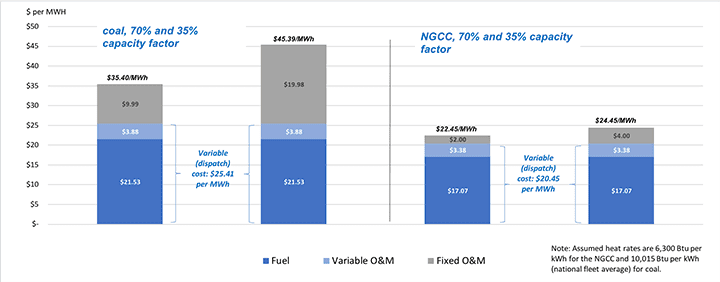

om de höga fasta kostnaderna för att driva en kolanläggning skär med relativt höga variabla (avsändande) kostnader kan effekten vara dödlig. Detta illustreras av Figur 5, med användning av ENC-regionen som ett exempel och mitten av Lazard FOM-intervallet.

som visas på vänster sida av figuren har en kolanläggning som arbetar med en 70% (basbelastning) kapacitetsfaktor en total produktionskostnad, inklusive tilldelad FOM, på $35.40 per MWh. Men eftersom denna anläggning har en variabel driftskostnad om 25% högre än NGCC ($25.41 mot $20.45 per MWh) är sannolikheten att kolverket inte kommer att skicka som basbelastning. Om kapacitetsfaktorn halveras till 35% fördubblas den fasta kostnaden som måste återvinnas från $9,99 till $19.98 per MWh och fullt tilldelade kostnad ballonger till över $45 per MWh.

ngcc-kostnaderna som visas på höger sida av figuren illustrerar den uppåtgående ekonomiska kampen mot kolverket. Inte bara har NGCC den lägre rörliga kostnaden, men den tilldelade fom-kostnaden är bara $2,00 till $4,00 per MWh, en bråkdel av $9,99 till $19,98 per MWh kolverket måste återhämta sig. Som ett resultat behöver ngcc-anläggningen ett kraftpris på endast cirka $22 till $24 per MWh för att återhämta alla sina kostnader, cirka $13 till $23 per MWh mindre än kolverket. De låga kostnaderna för NGCC tenderar att sänka marknadspriserna, vilket gör det svårt eller omöjligt för kolverket att återhämta sina fasta kostnader och driva kol i pension.

slutet av kol?

problemet med kolkraft är inte ett krig mot KOL, utan kostnaden för koleldad kraftproduktion. Kolproduktion är för dyr jämfört med moderna kombinerade cykelanläggningar som bränner fracked naturgas. Kan denna situation förändras?

COVID-krisen har lett till den välkända kollapsen för många gasproducenter, inklusive Chesapeake Energy, EN fracking-pionjär. Men det finns ingen anledning att tro att detta kommer att leda till en långsiktig vändning av naturgasproduktion och prissättningstrender. Fracking-tekniken och gasreserverna i marken kommer inte att försvinna. Nya offentliga initiativ för att minska gasanvändningen kommer bara att leda till att producenterna fokuserar på de lägsta kostnaderna och de mest produktiva reserverna och att ytterligare förfina sin teknik. Naturgaspriserna har varit volatila i årtionden, men det finns ingen tvingande anledning att förvänta sig en sekulär prisökning eller en utbudsbrist.

moderna kombinerade cykelanläggningar är mycket effektivare än de väsentligen föråldrade subkritiska enheterna som utgör det mesta av den amerikanska koleldade genereringsflottan. Även de mest avancerade USC-anläggningarna kan inte matcha kombinerad cykeleffektivitet, och i alla fall har varken kraftföretag eller tillsynsmyndigheter någon aptit att investera i en ny flotta kolanläggningar. Dessutom ger kombinationen av vind-och solenergi med batterier en ny, billig konkurrent till kol (och gas).

elefanten i rummet är naturligtvis sannolikheten för klimatrelaterade begränsningar av användningen av fossila bränslen. Det verkar rättvist att anta att kol, en mycket större emitter av CO2, kommer att gå planken före naturgas. Sammanfattningsvis, kort av regeringens ingripande för att stödja industrin, kommer tiden för koleldad generation i USA troligen att sluta. Ekonomin argumenterar mot KOL.